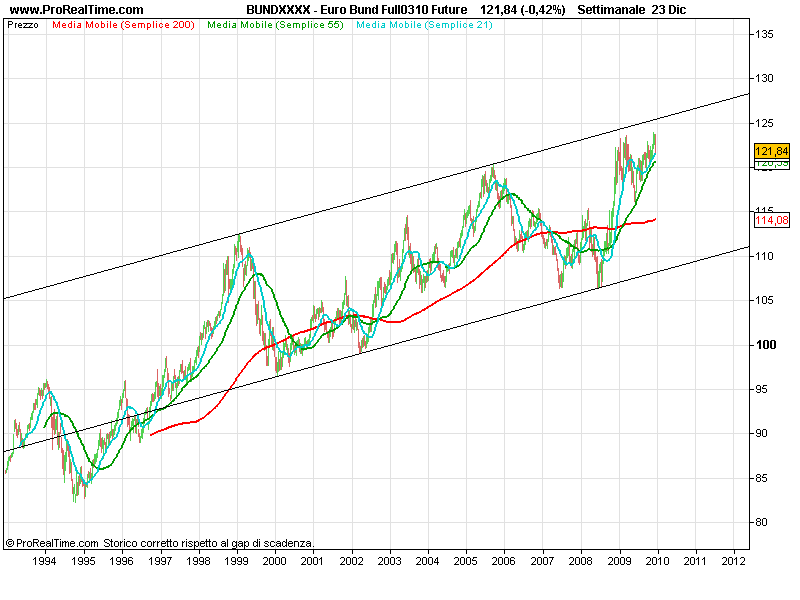

Il 2009 per il mercato dei bond dell’area Euro è stato un anno positivo. La perfomance media è stata del 5,50% , mentre per il mercato delle corporate ha superato il 6% anche se all’interno del periodo non è mancata la volatilità. Il 2008 è stato senza dubbio più ricco per i bond in quanto i rendimenti avevano superato l’8% a causa della forte instabilità finanziaria, che ormai tutti conosciamo. Fra le tipologie di bond che più hanno reso troviamo i titoli legati all’inflazione la cui performance media supera l’8,5% mentre nel precedente anno erano andati decisamente sotto la media. Il 2009 passerà alla storia come l’anno dell’aumento esponenziale del debito pubblico. Nonostante questo, che ha visto una quantità ingente di nuove emissioni, i rendimenti si sono mantenuti sulla fascia bassa del periodo per quanto riguarda la parte lunga, mentre per quella a breve abbiamo assistito ad un vero e proprio azzeramento, dovuto alle politiche monetarie ultra espansive. Per il nuovo anno l’obiettivo delle autorità monetarie sarà senza dubbio quello di non far aumentare i rendimenti, nonostante il fabbisogno dei paesi più industrializzati, il cui debito pubblico nella migliore delle ipotesi ammonta all’80% del proprio Pil. Un aumento dei tassi, anche se marginale, finirebbe per creare scompiglio fra gli operatori finanziari, ma soprattutto metterebbe definitivamente in ginocchio l’ecnomia mondiale, in quanto gli Stati dovrebbero correre ai ripari accelerando le loro exit strategy attraverso minore spesa, ma soprattutto un aumento della pressione fiscale, come sta accadendo in questi giorni alla Grecia. Le cause che potrebbero portare ad un aumento dei rendimenti sarebbero essenzialmente due: 1) Risveglio dell’inflazione e questo sarebbe il male minore. 2) diminuzione della fiducia da parte delle istituzioni finanziarie, nei confronti degli stati stessi a causa di politiche poco credibili. Il risveglio dell’inflazione sarà una variabile poco facile da evitare, anche se inizialmente non la vedremo salire a ritmi preoccupanti. Molti sostengono che l’unico sistema per ripagare il debito pubblico degli stati sia quello di arrivare ad un’inflazione galoppante. Ebbene in quel caso passeremo alla causa due in quanto i tassi decollerebbero rendendo impossibile la solvibilità di molti stati. Al momento le banche centrali sembrano avere la situazione sotto controllo, togliendo là dove fosse necessario, la liquidità in eccesso sul sistema, che fino ad oggi non ha circolato nell’economia reale. Gli stati, in particolar modo nella seconda parte del prossimo anno toglieranno molti dei loro incentivi volti a rianimare i consumi, rallentando le aspettative di crescita economica. Queste dovrebbero essere armi sufficienti a non allarmare gli investitori sul mercato dei bond. Tuttavia credo che dai livelli attuali non ci sia una situazione priva di rischi. Specialmente nella prima parte dell’anno mi attendo una correzione verso l’alto dei rendimenti di lungo periodo, mentre quelli di breve saranno sempre ben condizionati dalle politiche delle banche centrali.  Qui di seguito riporto il grafico del Bund a partire dal 1994. Come possiamo vedere dal grafico, le quotazioni si muovono sulla parte alta del canale di lungo periodo. Resta facile intuire che i margini non siano molto interessanti dai livelli attuali. Piuttosto è lecito pensare ad un rallentamento della tendenza rialzista del Bund decennali con rendimenti che potranno oscillare tra il 3,00 e il 3,30, mentre sulla parte breve questi rischi non sembrano poi tanto elevati. In ogni caso non vedo rischi vitali ai fini di un asset là dove si contempli una componente di titoli a lungo (massimo 10 anni), la cui incidenza sia compresa tra un 10 e 15 percento. Visto che i principali rischi potrebbero derivare da preoccupazioni inflazionistiche direi che una buona componente di titoli inflation linked dovrebbero attenuare dette preoccupazioni. Resta sottinteso l’esigenza di privilegiare titoli a tripla A, in quanto sugli altri la situazione potrebbe rivelarsi ben peggiore, qualora i rendimenti si risvegliassero dai livelli attuali. Non oso pensare alle conseguenze di un rialzo dei tassi per paesi come la Grecia, l’Italia o la Spagna.

Qui di seguito riporto il grafico del Bund a partire dal 1994. Come possiamo vedere dal grafico, le quotazioni si muovono sulla parte alta del canale di lungo periodo. Resta facile intuire che i margini non siano molto interessanti dai livelli attuali. Piuttosto è lecito pensare ad un rallentamento della tendenza rialzista del Bund decennali con rendimenti che potranno oscillare tra il 3,00 e il 3,30, mentre sulla parte breve questi rischi non sembrano poi tanto elevati. In ogni caso non vedo rischi vitali ai fini di un asset là dove si contempli una componente di titoli a lungo (massimo 10 anni), la cui incidenza sia compresa tra un 10 e 15 percento. Visto che i principali rischi potrebbero derivare da preoccupazioni inflazionistiche direi che una buona componente di titoli inflation linked dovrebbero attenuare dette preoccupazioni. Resta sottinteso l’esigenza di privilegiare titoli a tripla A, in quanto sugli altri la situazione potrebbe rivelarsi ben peggiore, qualora i rendimenti si risvegliassero dai livelli attuali. Non oso pensare alle conseguenze di un rialzo dei tassi per paesi come la Grecia, l’Italia o la Spagna.

Qui di seguito riporto il grafico del Bund a partire dal 1994. Come possiamo vedere dal grafico, le quotazioni si muovono sulla parte alta del canale di lungo periodo. Resta facile intuire che i margini non siano molto interessanti dai livelli attuali. Piuttosto è lecito pensare ad un rallentamento della tendenza rialzista del Bund decennali con rendimenti che potranno oscillare tra il 3,00 e il 3,30, mentre sulla parte breve questi rischi non sembrano poi tanto elevati. In ogni caso non vedo rischi vitali ai fini di un asset là dove si contempli una componente di titoli a lungo (massimo 10 anni), la cui incidenza sia compresa tra un 10 e 15 percento. Visto che i principali rischi potrebbero derivare da preoccupazioni inflazionistiche direi che una buona componente di titoli inflation linked dovrebbero attenuare dette preoccupazioni. Resta sottinteso l’esigenza di privilegiare titoli a tripla A, in quanto sugli altri la situazione potrebbe rivelarsi ben peggiore, qualora i rendimenti si risvegliassero dai livelli attuali. Non oso pensare alle conseguenze di un rialzo dei tassi per paesi come la Grecia, l’Italia o la Spagna.

Qui di seguito riporto il grafico del Bund a partire dal 1994. Come possiamo vedere dal grafico, le quotazioni si muovono sulla parte alta del canale di lungo periodo. Resta facile intuire che i margini non siano molto interessanti dai livelli attuali. Piuttosto è lecito pensare ad un rallentamento della tendenza rialzista del Bund decennali con rendimenti che potranno oscillare tra il 3,00 e il 3,30, mentre sulla parte breve questi rischi non sembrano poi tanto elevati. In ogni caso non vedo rischi vitali ai fini di un asset là dove si contempli una componente di titoli a lungo (massimo 10 anni), la cui incidenza sia compresa tra un 10 e 15 percento. Visto che i principali rischi potrebbero derivare da preoccupazioni inflazionistiche direi che una buona componente di titoli inflation linked dovrebbero attenuare dette preoccupazioni. Resta sottinteso l’esigenza di privilegiare titoli a tripla A, in quanto sugli altri la situazione potrebbe rivelarsi ben peggiore, qualora i rendimenti si risvegliassero dai livelli attuali. Non oso pensare alle conseguenze di un rialzo dei tassi per paesi come la Grecia, l’Italia o la Spagna.

ciao falco.Sul blog americano della Fed ho recepito una notizia ke ha dell'incredibile.In questi ultimi 10 gg gli americans hanno speso x mortgages,medicare liabilities,school & various la fantomatica cifra di 250 miliardi di $….250!!!!!Tutti attinti dai propri c/c,visto il credit crunch in atto,passando da 634 miliardi di credit savings, ai 286 del 28 dicembre…qndi pongo in essere il

Grazie per le informazioni. Il mercato sconta già risultati buoni per le aziende in questo quarto. Stai parlando comunque di voci di consumo obbligato e non volontario. Mi interesserebbe più sapere come sono andate le vendite al dettaglio negli ultimi 30 giorni e confrontarle con il precedente anno……comunque di nuovo grazie