E’ la prima in Europa e la terza società nel Mondo per gli immobili commerciali, quotata dal 1972.

E’ il più grande REIT (Real estate investiment trust) in Europa e uno fra i più trattati, con struttura fiscale in Francia. Unibail possiede un portafoglio di attività immobiliari stimato oltre 24 mld, composto da centri commerciali, uffici di nuova generazione e centri convention, tutti locati nelle più prestigiose città del nord Europa. Reit è una forma giuridica per gli investitori in immobili, che permette di ridurre al minimo la tassazione sul reddito delle società, a condizione che venga distribuito per il 90% agli azionisti, dove sarà tassato secondo le aliquote sulle rendite da capitale.

Proprio per questo Unibail, che ha sentito la crisi immobiliare degli ultimi anni solo da lontano, distribuisce tra l’85 e il 95 percento del proprio reddito.

Guardando un pò ai numeri della società, la prima cosa che faccio all’interno di un Reit, è quella di vedere il rapporto tra debiti netti e patrimonio immobiliare. Ebbene a fronte di 24,5 mld di patrimonio immobiliare (e che patrimonio) la società ha debiti netti per 9,5 mld con vita media di 4 anni e un tasso medio del 3,9%. Inoltre Unibail ha un ulteriore linea di credito non utilizzata per oltre 3 mld di euro che garantirebbe il rimborso per i prossimi due anni senza ricorrere al mercato. Attualmente possiede il rating di A, che è il più alto fra la concorrenza. Abbiamo quindi un rapporto debiti netti/patrimonio di 0,37, contro ad esempio lo 0,50 di Beni Stabili, società di tutto rispetto e a suo tempo analizzata nel mio blog, ma il cui perimetro d’azione è un tantino diverso.La capitalizzazione è di 13,9 mld di euro, che corrisponde ad una cifra di poco inferiore al valore del patrimonio detratti i debiti netti. La società quindi è valutata in modo corretto dal mercato, ma allo stesso tempo sembra rappresentare un bene di investimento più realistico di altri.

Stiamo parlando infatti di un’area geografica piuttosto immune dalla speculazione immobiliare, se escludiamo dal portafoglio della società cinque centri commerciali in Spagna, comunque situati tra Madrid, Barcellona e Valencia.

Inoltre i centri commerciali in possesso di Unibail sono esclusivamente di grandi dimensioni che mediamente ospitano oltre 10 mln di visitatori l’anno. Questo mette la società in una posizione di forza contrattuale rilevante nei confronti dei propri clienti, a differenza di quelle società immobiliari che operano in modo più diversificato e che al momento risentono maggiormente della crisi ancora in corso. Pensiamo ad esempio alle difficoltà che sussistono in centri commerciali di piccole dimensioni, nel momento in cui le società devono affrontare il problema del rinnovo dell’affitto, a causa della domanda sempre più elevata di luoghi altamente frequentati.

I paesi nordici sono gli unici che in Europa presentano un tasso di crescita elevato, grazie al quale la domanda interna sta sfiorando i livelli del 2007, a differenza dei paesi mediterranei nei quali Unibail è praticamente assente. Come detto precedentemente proprio questi paesi hanno vissuto solo indirettamente la crisi immobiliare, ragione per la quale non sussistono ad oggi minusvalenze nascoste. La contrazione del credito immobiliare, soprattutto quella dei leasing, sta provocando un aumento della domanda degli affitti commerciali (ovviamente nelle aree e centri strategici), che dovrebbe garantire una certa stabilità dei ricavi nel mercato di riferimento, oltre che una tutela dai rischi di perdita di potere d’acquisto di un investimento.

Oltre ai centri commerciali Unibail possiede a Parigi numerosi uffici di nuovissima concezione, tanto che è quotata oltre che a Parigi anche nell’indice FTSE 4 good (investimenti sostenibili). Gestisce tramite Viparis e Comexposium (due società del gruppo, partecipate al 50%) 10 dei maggiori centri congressuali di Parigi ed è leader nell’organizzazione di eventi ed esposizioni di rilevanza internazionale.

Unibail concentra quindi la propria attività solo ed esclusivamente in questi tre settori: uffici (e solo a Parigi), centri commerciali (concentrati nelle aree europee a più alto sviluppo) e congressi/expo, senza disperdersi troppo in altri business.

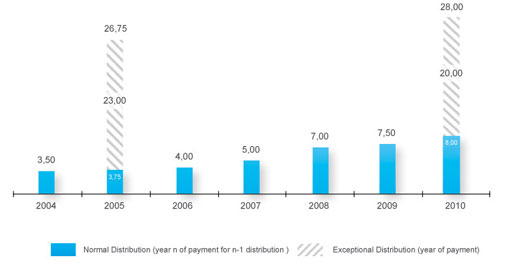

Le variabili che caratterizzano principalmente la valutazione del titolo sono: tassi di interesse, andamento del mercato immobiliare e inflazione. In questo grafico potete osservare la distribuzione storica dei dividendi. Nella linea tratteggiata i dividendi straordinari.

In questo grafico potete osservare la distribuzione storica dei dividendi. Nella linea tratteggiata i dividendi straordinari.

Siete invitati a seguire un pò di pubblicità su questo blog se volete sostenermi. Per chi contribuirà direttamente sarà inserito nella mia mail list per le proiezioni del terzo trimestre che invierò in data 30 giugno.