Ieri abbiamo utilizzato il termine di “panico da rendimento”. Cosa significa tradotto nella pratica? Molto semplice spiegarlo:

L’idea di tassi negativi sul breve, impedisce psicologicamente (visto che si parla di somme irrisorie) di parcheggiare i soldi in liquidità, obbligando la massa a reimpiegare immediatamente le somme realizzate da una vendita di un asset.

In qualche modo è come se ci privassero del tempo utile per pensare a pianificare una strategia.

L’atteggiamento quindi non è molto diverso dal più famoso panic-selling, mediante il quale ci si precipita a vendere, rimandando a dopo qualsiasi decisione razionale.

Grazie a queste forme di panico, il mercato crea delle storture rilevanti rispetto alla realtà, che quasi sempre finiscono per rivelarsi delle vere e proprie occasioni per coloro che si muovono contrariamente alla corrente preponderante.

Questo atteggiamento, non è arrivato per caso, ma è semplicemente il frutto della volontà delle banche centrali.

Con le loro politiche monetarie, infatti, sono riuscite nell’impresa di stravolgere i fattori decisionali delle persone, con la conseguenza di creare un mondo virtuale, nel quale le forze che determinano i movimenti non sono più quelle tradizionali.

In sostanza è come se partecipassimo ad un gioco, all’interno del quale le regole vengono cambiate in base a come si evolve la partita.

Compito impegnativo pertanto, per coloro che cercano di seguire un filone logico, al fine di pianificare una strategia.

Partecipare ad un gioco nel quale le regole vengono cambiate nel corso della partita, presenta una probabilità di vittoria quasi NULLA.

Che senso ha pertanto partecipare al gioco?

A dire il vero non ci sarebbe nessun senso, se al di fuori dello stesso gioco si trovasse un’oasi nella quale ci potremmo rifugiare. Purtroppo questa oasi non c’è e ciò lo può dimostrare il modo con il quale le banche centrale hanno influenzato tutto ciò che ruota intorno a noi, dalla finanza, alla politica per finire con lo stravolgimento degli ideali.

Basta guardare un notiziario per capire quali siano i temi affrontati per primi, mentre di problemi o valori legati alla società se ne parla in sedi secondarie. Ormai la ragione di vita è se sforiamo dello 0,10 il deficit, oppure se la crescita del Pil sarà dello 0,8 o dell’1%.

Dato che a questo gioco dobbiamo giocare, abbiamo deciso di farlo cercando di abbassare il più possibile la probabilità di finire insieme alla massa, perché il fine del gioco è quello di avere come vincitore il banco e non la massa. Durante questa strada, che percorriamo ormai da diversi anni, potrebbero accadere fatti imprevisti (i famosi cigni neri) o incidenti di percorso, al quale vorremmo essere il più immuni possibile, considerato che anche le banche centrali non sono infallibili, ma possiedono a loro volta il loro tallone d’Achille.

Detto questo cerchiamo di scoprire insieme quali possono essere le anomalie create durante questo gioco che ha portato al panico da rendimento:

MERITO DI CREDITO LIVELLATO: ormai noi tutti sappiamo come non esista quasi più differenze in termini di spread fra chi merita credito e chi no. Anche le società meno sicure, grazie ai tassi a zero pagano interessi marginali. Basti pensare che solo il 6% dei bond in circolazione per il Mondo rende sopra il 2%. Stiamo pertanto alla larga da questo contesto, in quanto non ce lo ordina il dottore di generare rendimento da questo mercato.

SQUILIBRI VALUTARI: la sete di rendimento ha spostato grossi capitali verso paesi che non presentano un quadro strutturalmente sano o meglio che hanno un andamento dettato da fattori esogeni. Un esempio classico è il Brasile, troppo legato ancora all’andamento delle materie prime. Questi flussi pertanto possono creare delle bolle che puntualmente si sgonfiano non appena cambia il vento. Altro esempio di flussi dettati dalla sete di rendimento e non da fattori strutturali è l’UK. Fino a che i rendimenti erano più alti rispetto all’Euro, nonostante una bilancia commerciale negativa del 5% rispetto al Pil tutto ok. Arrivata la Brexit e attuata una politica ancora più espansiva, la perdita della Sterlina non ha avuto precedenti.

Sul mercato valutario pertanto si possono venire a creare problematiche oltremisura in tempi di mercati caratterizzati da panico di rendimento. Manovrare quindi con cautela.

MARGINI DROGATI: cosa sarebbe di molte società se improvvisamente i rendimenti di mercato convergessero quantomeno verso la media storica? Molto probabilmente vi sarebbe una drastica riduzione dei margini, soprattutto per quelle aziende che hanno abusato della leva finanziaria in tempi di ZIRP. E di società con questa problematica ve ne sono molte. E’ necessario pertanto individuare quelle società che meno hanno giocato sul fattore tassi, impegnandosi di più a generare cash flow e ad autofinanziarsi.

UTILI PER AZIONE ASIMMETRICI: Ormai vedere utili in discesa in senso assoluto e allo stesso tempo vedere un aumento di utile per azione è diventata un’abitudine, in particolar modo in Usa. Questo grazie ai buy-back mediante i quali viene ridotto il montante di azioni in circolazione. Inizialmente il buy-back poteva essere un modo alternativo, mediante il quale gli utili anziché essere distribuiti venivano impiegati per diminuire le azioni in circolazione a vantaggio dell’azionista anche e soprattutto da un punto di vista fiscale. Oggi, sembra diventato quasi un obbligo, ricorrendo a nuovo debito (tanto non costa niente) per fare buy back. L’esempio più eclatante è Apple, che anziché far rimpatriare la liquidità preferisce indebitarsi per attuare piani di acquisti di azioni, evitando oltretutto la tassazione del 27 percento circa. E’ importante pertanto approfondire i dati di bilancio, senza limitarsi a ratios sintetici che spesso possono fornire risultati completamente opposti alla realtà. Da parte nostra cerchiamo in un’azienda la sostenibilità dei risultati futuri, guardando con attenzione il proprio business e la disciplina con la quale vengono portati avanti i progetti.

VALUTAZIONI CONTRO NATURA: un bond è un bond e un’azienda è un’azienda, con tutti i rischi e le incertezze che comporta guidarla nel tempo. L’azzeramento dei tassi ha portato a considerare obsolete le statistiche medie di valutazione, attraverso le quali potevamo considerare caro o a sconto un determinato titolo. Sulla base di questo cambiamento è difficile stabilire se ci troviamo difronte a mercati sopravvalutati o sottovalutati. Per ovviare a questo problema è necessario in particolar modo riuscire a calibrare al meglio le correlazioni fra vari asset, in modo da non trovarsi impreparati nel caso cambiassero le variabili che oggi portano a dette anomalie di valutazione.

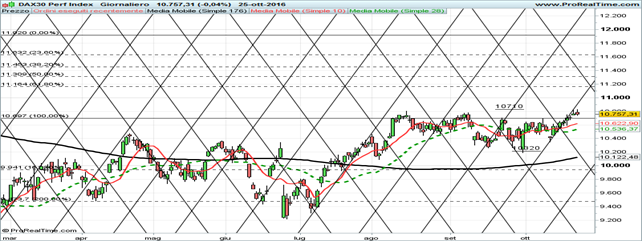

DAX GRAFICO DAILY

Nella giornata di ieri il Dax ha abbandonato verso la parte inferiore la linea ascendente indicata dal quadrante di Gann. Predisposizione a ritracciamento in area 10570. Ovviamente siamo lontani da segnali di inversione.

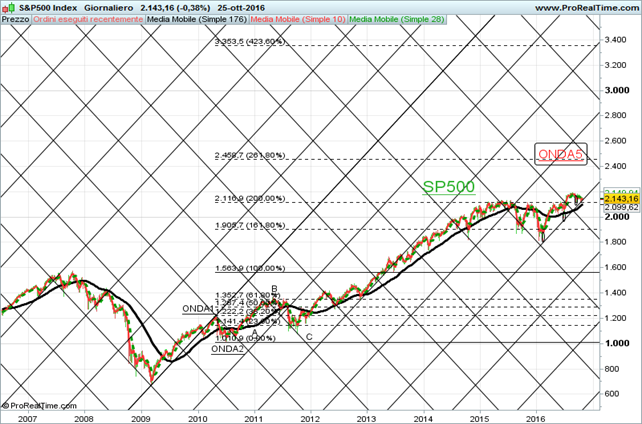

SP500 DAILY

Notevole la linea rialzista del quadrante di Gann sulla quale si sta muovendo l’indice SP500. La rottura di 2138 (quindi 2130 del future) dovrebbe dar luogo a realizzi, con target 2100 sul quale muove la media di lungo. In tal caso le probabilità di inversione sarebbero piuttosto elevate.