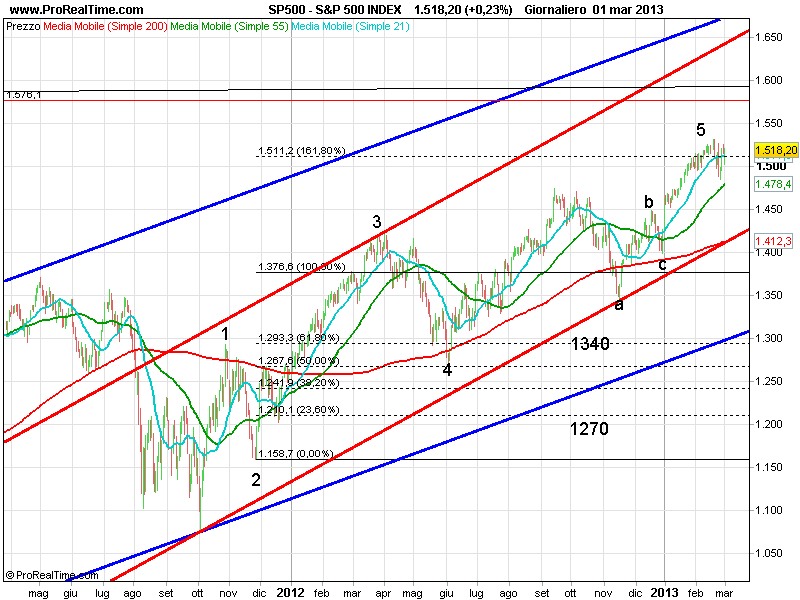

In questo grafico, che riassume l’andamento della borsa americana dal settembre 2011, possiamo osservare la dinamica delle 5 onde impulsive del ciclo rialzista di Elliott. Questo avrebbe come obiettivo finale quota 1510/1515, con ammesse forzature di breve periodo che hanno caratterizzato gli obiettivi precedenti.

Il quadro delle medie, come possiamo osservare, è configurato positivamente, costituendo a 1480 il supporto di breve e a 1410 quello di lungo periodo.

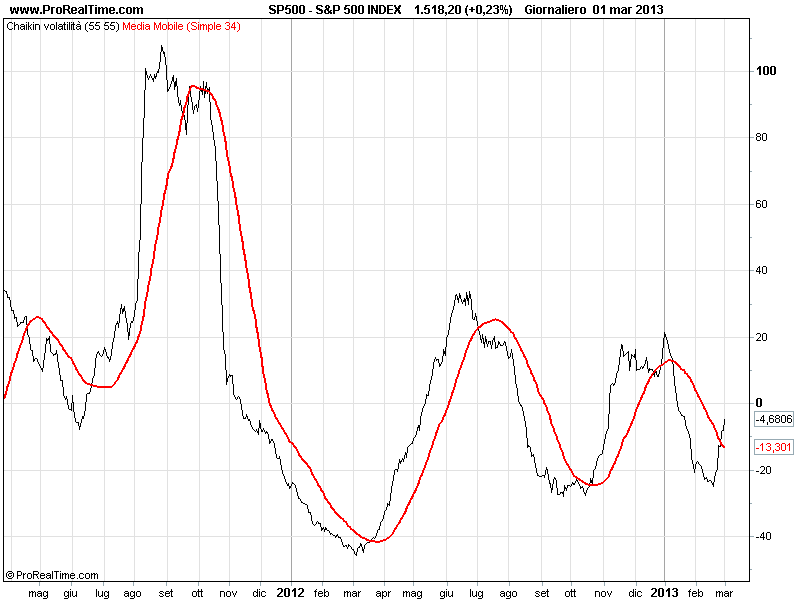

Nel frattempo, l’indicatore di volatilità (rischio) che seguo, ha superato la rispettiva media. Fino a pochi giorni fa l’indice americano era fra i pochi a mantenersi su livelli di rischio considerato basso. Il nervosismo degli ultimi giorni, pertanto ha contribuito a rendere meno sereno il quadro.

Il Macd giornaliero, nonostante il perdurare di una reattività positiva del mercato, non si trova in posizione di acquisto.

Interessante è osservare il Nasdaq-100 e confrontarlo con il primo grafico. Come potete vedere ad un nuovo massimo di periodo dell’indice SP500 non ha corrisposto in egual misura l’indice tecnologico. Questa anomalia, in statistica è considerata un segnale premonitore di inversione del ciclo. Addirittura se guardiamo con diffidenza il Nasdaq, potremmo immaginare la formazione di un testa e spalle ribassista di lungo periodo, molto preoccupante che verrebbe annullato solo alla rottura di 2800.

Riassumendo, il quadro tecnico del mercato americano, benché abbia performato in modo strabiliante rispetto al contesto internazionale, non è immune da rischi. Anzi, potremo affermare che il tutto si sta muovendo sul filo del rasoio.

In questi giorni Wall Street ha sicuramente beneficiato dei flussi di liquidità rivenienti dal mercato europeo, che sembra presentare un clima assai peggiore a causa del riaffiorare delle tensioni finanziarie dopo le elezioni italiane.

Tuttavia anche la situazione Usa non è immune da insidie (ovviamente micro se consideriamo quanto sta accadendo in Europa) se consideriamo lo scatto del “sequester”, con il quale la spesa viene tagliata automaticamente per 85 mld annui. Così rimanendo le cose, sarebbe lecito attendersi un rallentamento economico sufficiente a portare gli Stati Uniti ad un passo dalla recessione. Non certo un clima di massimo ottimismo.

Tenuto conto, però, dell’interventismo della Fed, questo scenario potrebbe ancor più ampliare il distacco tra l’economia reale e quella finanziaria. Ma fino a quando?

Un economia americana in rallentamento ha conseguenze poco positive a livello internazionale, in particolar modo per coloro che basano la propria economia sull’export.

Questo doveva essere l’anno dello scoppio della bolla-bond. Nelle mie previsioni di inizio anno, che i miei sostenitori attivi hanno potuto leggere, scrivevo:

La prima cosa che mi sento di dover escludere sono i bonds, in particolare quelli con una duration elevata e soprattutto, periferici.

Il rapporto rischio/rendimento non è appetibile.

Consideriamo ad esempio un Titolo di Stato a 10 anni il cui rendimento si aggira intorno al 4,5%.

Così come stanno le cose, un Paese che ad oggi esprime un rendimento decennale di quel peso, presenta un grado di sostenibilità del debito piuttosto basso.

Il grado di sostenibilità aumenterebbe in caso di crescita economica, ma il rendimento nominale finirebbe per essere mangiato dall’inflazione. In caso invece di scenario deflattivo il grado di sostenibilità del debito diminuirebbe ulteriormente. Potremmo assistere pertanto ad un paradossale aumento dei rendimenti dei paesi più a rischio. Solo in questo caso i Titoli con rendimenti decennali attuali vicini all’1% ripagherebbero le aspettative di mercato.

Tanto vale quindi parcheggiare la liquidità in attesa di impiego, su bond con scadenza a brevissimo e magari con tassi nulli o addirittura negativi, in quanto l’aumento di tensioni potrebbe ripagarci meglio.

(Riservato agli Scroungers: ma di contribuire attivamente al blog no eh?)

Situazione pertanto in pieno sviluppo.

Da una parte si continua a vedere l’Euro come una cosa irreversibile. Dall’altra gli Stati Uniti iniziano ad alzare il piede dell’acceleratore.

La seconda metà del 2013 doveva essere il momento della ripresa. Chissà che anche stavolta le previsioni, causa scarsa visibilità, non siano state del tutto centrate?

Del resto hai voglia a stampare moneta. Se i salari vengono visti come il mezzo per raggiungere il massimo livello di competitività siamo belle che fritti.

Una ripresa dell’economia dovrà passare inevitabilmente da una crescita dei salari reali. Il resto sono tutti escamotage per ritardare il momento nel quale saremo inghiottiti nuovamente dal “buco nero” del debito.

Alla prossima.