E’ molto tempo che non affrontavo l’analisi (approssimativa e poco attendibile si intende) di qualche società. Una delle ultime mie analisi addirittura risale al titolo Volkswagen. Adesso non sto qui a gongolarmi per quello che dicevo. Basta cliccare nel link e divertirsi.

In alternativa alla migliore azienda automobilistica al Mondo, ormai diventata un elefante, se consideriamo pure l’acquisto ormai alle porte di Porsche, ho deciso di dare uno sguardo ad un’azienda le cui dimensioni sono pari ad 1/6 di quella tedesca, ma che nel contesto mondiale sembra zitta zitta, percorrere la corretta via.

Renault, società automobilistica fondata nel 1899 è posseduta dallo Stato francese per il 15% dopo un processo di privatizzazione iniziato nel lontano 1996.

La sua storia passa per le due guerre mondiali (il fondatore Louis Renault morì in prigione nel 1944 con l’accusa di tradimento alla patria) e la crisi energetica degli anni ’70, fino ad arrivare ai giorni nostri della globalizzazione.

Negli ultimi anni è l’azienda che vanta il maggior numero di modelli con il punteggio massimo nel test di sicurezza, per non parlare dei successi in campo sportivo e tecnologico se pensiamo ai risultati conseguiti in F1, un vero e proprio laboratorio di innovazione tecnologica.

Gli investimenti in ricerca, senza considerare la quota Nissan, sono stati nel 2011 superiori ai 2 mld di euro, contro una Fiat-Chysler che complessivamente (benché Marchionne si vanti tanto) non raggiunge il miliardo scarso scarso. Prima o poi a “maglioncino-man” finirà anche la cuccagna americana se continua di questo passo.

E’ molto interessante il programma di ricerca avviato da Reanult-Nissan in campo di auto elettriche già da qualche anno, che prevede una spesa complessiva di oltre 5 mld.

Già in questi mesi abbiamo visto gli effetti, con l’uscita dell’ormai famosa Twizy (che potete vedere nella foto), una piccola quattro ruote in grado di rivoluzionare le abitudini e i consumi dei più attenti automobilisti e/o motociclisti a basso chilometraggio.

Ma in questi mesi sono in uscita altri modelli che dovrebbero sviluppare l’appetito di coloro che devono cambiare l’auto, a partire dalla nuova Clio.

Da segnalare inoltre che Renault sta rilanciando la gamma di fascia alta, nella quale non è presente, attraverso la linea Alpine.

Insomma, la società sembra tutt’altro che in panciolle in attesa di una ripresa fantasma, consapevole che il mondo dell’auto è in piena evoluzione, se guardiamo alla situazione globale. Secondo alcune proiezioni, infatti, le vendite di auto nel lungo periodo vedranno una crescita esponenziale, grazie, ovviamente ai mercati asiatici e non.

Guardate ad esempio il grafico qui sotto per intuire l’evoluzione attesa.

Avete capito bene: solo in Cina le vendite di auto annue passeranno dai 18 mln attuali ai 34,5 mln del 2020, mentre in Usa saliranno a 17,4 mln dai 12,7 circa attuali. Particolarmente effervescente il mercato cinese, il quale potrebbe considerare investimenti diretti nei marchi già ben avviati, al fine di ottimizzare gli effetti della domanda interna. Benché in evoluzione, infatti, la Cina appare piuttosto sprovvista di marchi automobilistici in grado di concorrere con i grandi.

Ma adesso guardiamo alcuni numeri contabili, che possono aiutare a capire la dimensione del gruppo, al netto di Nissan.

Quotata alla borsa di Parigi, Renault capitalizza circa 10,5 mld (5,5 quella di Fiat e 64 quella di Volkswagen) a fronte di un utile netto stimato per il 2012 di circa 6,70 euro per azione che esprime un p/e tendenziale di circa 5,30. Il fatturato a fine anno, sempre secondo le previsioni, dovrebbe attestarsi a 42 mld circa per salire nel 2013 a 44,2 mld.

Personalmente ritengo che le stime siano piuttosto generose, considerato lo scenario economico attuale, ma soprattutto poco utili al fine di prendere decisioni in ottica di medio lungo.

Quello che è importante invece, è riuscire a comprendere se la società possieda o meno, i requisiti per cogliere positivamente l’evoluzione del mercato da qui ai prossimi cinque o sei anni.

Inoltre non dobbiamo farci affascinare dal p/e espresso dal mercato. Se guardiamo ai numeri di Volkswagen ad esempio, il rapporto prezzo/utile è assai ancor più generoso, a conferma che questo settore paga un premio rischio molto elevato, data la volatilità del ciclo economico degli ultimi anni.

Per prima cosa è importante elencare di seguito le partecipazioni del gruppo Renault, che in ordine di grandezza sono:

- 43% di Nissan, che a sua volta possiede, senza diritto di voto, il 15% della casa francese. Nissan è il sesto produttore mondiale di auto, dietro a Toyota, Volkswagen, GM, Hyundai e Ford. Lo scambio incrociato tra le due società iniziò nel 1999, quando il gruppo giapponese attraversava una situazione estremamente difficile. Negli ultimi dieci anni, Nissan ha fatto passi da gigante, rappresentando una delle case automobilistiche più all’avanguardia. Il suo fatturato è distribuito prevalentemente tra Asia e America, mentre all’Europa è destinato un 20% scarso. Nel 2010 il gruppo Nissan-Renault ha avviato una collaborazione con Mercedes Benz per lo sviluppo e la fornitura di motori. Contributo della partecipazione all’utile Renault 1° semestre 564 mln di euro.

- 20% di Volvo AB: costruttore di camion, autobus e autocarri. In esso sono confluite le attività di mezzi pesanti di Renault. Contributo della partecipazione all’utile Renault 1° semestre 68 mln di euro.

- 25% di AVTOVAZ: azienda automobilistica russa che produce circa 1 milione di auto all’anno, prevalentemente destinate al mercato interno. Contributo della partecipazione all’utile Renault 1° semestre 4 mln di euro.

In questi giorni sono state rilasciate dichiarazioni secondo le quali ci potrebbe essere un nuovo scambio di partecipazioni tra la casa francese e quella giapponese. La più probabile è che Nissan possa aumentare la quota in Renault attraverso un aumento di capitale riservato, anche se questa è solo una mia ipotesi in funzione dei numeri in essere.

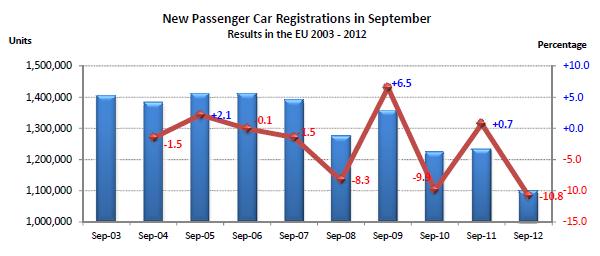

Qui di seguito riporto l’andamento delle immatricolazioni del mercato europeo negli ultimi 8 anni relative al mese di settembre secondo i dati Acea.

Se Renault capitalizza circa 10 mld è doveroso sottolineare che solo la partecipazione in Nissan è iscritta in bilancio ai valori attuali per oltre 15 mld di euro. Fino ad oggi, questo, ha permesso di alleviare sensibilmente le difficoltà del mercato europeo.

Non sottovaluterei inoltre la partecipazione di Volvo AB che in periodi di maggior espansione del Vecchio Continente potrebbe contribuire in modo virtuoso ai risultati del gruppo.

Più difficile invece sembra la situazione della controllata russa Avtovaz che risente di una concorrenza sempre più asfissiante.

Dopo aver sfiorato il livello dei 42 euro il titolo ha seguito le sorti del mercato amplificandone i movimenti, visto che la correzione è arrivata poco sotto i 34 euro. La reazione, avvenuta dopo le dichiarazioni della società di voler rivedere la compartecipazione azionaria con Nissan ha permesso al titolo di mantenere la media a 200 gg, passante per i 35 euro. Per il momento assistiamo ad un aumento della volatilità, che lascia intravedere qualche sintomo di pericolo nel breve termine, mentre il quadro degli indicatori rimane totalmente congestionato. La rottura dei 35 euro, se confermata dovrebbe favorire un avvicinamento all’importante supporto di 32,40/32. Al contrario segnali di un certo peso arriverebbe alla rottura dei 38 euro.

Interessante la formazione del testa e spalle ribassista nel breve che sarebbe completato alla rottura dei 34 euro.

Se guardiamo alla forza con il proprio settore, il titolo è solo dietro a Volkswagen. Teniamo presente che il settore auto, da molte settimane presenta debolezza rispetto all’indice europeo Stoxx50.

Stiamo parlando pertanto di un settore che allo stato attuale sta soffrendo, a causa dei dati poco entusiasmanti che arrivano dal fronte economico.

Teniamo inoltre presente che il settore in questione è stato fra i principali pionieri del rialzo dei mercati azionari negli ultimi due anni.

CONCLUSIONE: (prima di leggere la conclusione cliccatemi sui due video sopra se avete apprezzato il mio lavoro, grazie).

- La società è ben diversificata e soprattutto esposta (grazie a Nissan) verso quelle aree aventi un tasso di crescita elevato.

- La situazione debitoria non sembra creare preoccupazioni, in quanto è più che in linea con le società concorrenti all’avanguardia del mercato di riferimento.

- Il rapporto prezzo/utili è interessante oltre al fatto che la società distribuisce un dividendo pari al 50% degli utili.

- La gamma dei modelli non sembra lasciare a desiderare. Soprattutto nei prossimi mesi sono in uscita modelli interessanti.

- La società risponde alle nuove esigenze di mercato in tema di risparmio energetico.

- Il mercato europeo rappresenta ancora un grosso freno e le incognite non mancano se pensiamo a quei paesi alle prese con problemi di bilancio, caratterizzati da una diminuzione costante della domanda interna. Secondo quando riportato dalle previsioni Volkswagen i prossimi mesi dovrebbero vedere un accelerazione del calo delle vendite per quanto riguarda l’Europa occidentale, mentre non desta preoccupazione il mercato asiatico.

- Il rallentamento dell’economia americana potrebbe giocare un ruolo sfavorevole, soprattutto nel momento in cui si concretizzerà la necessita di riduzione del deficit.

- Nuove turbolenze finanziarie potrebbero incidere anche pesantemente sul credito, con conseguenze poco rassicuranti sui conti dell’azienda.

Alla prossima

Nell'ottica di boicottare Germania….vada la Renault come investimento…..però sai che io perferisco guidare Peugeot!!!!