Share the post "Carl Zeiss Meditec (un mese fa nel rispetto di chi ha fatto una donazione)"

CARL ZEISS MEDITEC

Quotazione al 17 dicembre 13,78. Quotata a Francoforte. Sigla AFX

- Un settore in costante crescita

- Una società all’avanguardia che macina utili record

- Un management capace che ha dimostrato di saper crescere

- Una situazione tecnica favorevole

Carl Zeiss Meditec è una società tedesca di tecnologia medica operante in due principali aree di attività.

Nel campo della oftalmologia offre soluzioni complete per il trattamento delle quattro principali patologie oculari:

difetti di visione (rifrazione), cataratta, glaucoma e malattie della retina.

I suoi prodotti supportano medici e pazienti per diagnosticare e curare questi disturbi in modo efficiente e preciso, offrendo loro una soluzione completa di gestione della malattia.

L’acquisizione di Carl Zeiss chirurgica ha rafforzato la posizione nel settore sanitario e reso competitivi i dispositivi dei sistemi in chirurgia oftalmica.

La società si sta concentrando su tre tendenze che hanno un impatto eccezionalmente ampio da un punto di vista economico e sociale:

* Perdita di mobilità,

* La perdita della vista e

* Perdita di capacità cognitive.

Complessivamente, il numero di anziani sta aumentando in modo significativo in tutto il mondo. In Germania l’11% della popolazione ha oggi più di 70 anni: nel 2025 questa cifra sarà del 17%. Negli Stati Uniti questa percentuale dovrebbe crescere dal 9 al 13% e in Giappone dal 12 al 22%. Il numero crescente di persone sta arrivando ad un età in cui le malattie degli occhi, per esempio, diventano inevitabili. Una delle operazioni più frequentemente eseguite sugli esseri umani è per cataratta. Quest’ultimo caso si verifica nel 10% degli over 55 e nel 30% degli over 70. Tutto questo lascia intuire quale sia l’andamento della domanda di strumenti oftalmici nei prossimi anni.

Carl Zeiss ha inoltre una posizione di rilievo nel mercato neurochirurgico ORL nel quale pensa di accrescere il proprio organico.

Fornitore e leader mondiale di microscopi utili alla ricerca in questo campo, il portafoglio tecnologico di Carl Zeiss Meditec è fra i pià innovativi dei settori fino a qui descritti.

Ecco qua alcuni dati relativi all’esercio pubblicato in data 16 dicembre.

Carl Zeiss Meditec ha generato un fatturato consolidato di 677 milioni di euro nell’esercizio finanziario 2009/2010, rispetto ai 640 milioni di euro dell’anno precedente. Ciò rappresenta un aumento del 5,7%.

A livello settoriale la chirurgia oftalmologica ha ottenuta la crescita maggiore registrando un +8%.

L’area dell’Asia/Pacifico invece risulta quella a maggior crescita con un +16% rispetto all’esercizio precedente.

L’utile al lordo di interessi e imposte (EBIT) è aumentato del 14% nel periodo di riferimento a 86,7 milioni di euro (anno precedente: 76,1 milioni di euro).

Il margine EBIT è aumentato di 0,9 punti percentuali al 12,8%.

Risultati record qindi per Carl Zeiss Meditec.

Gli investimenti in ricerca e sviluppo ritenuti fondamentali per la crescita a lungo termine della società sono stati di ben 72,4 milioni di euro (+ 9 milioni di euro) rappresentando il livello più alto mai registrato nella sua storia.

La società proporrà un dividendo di 0,55 euro per azione, rappresentato da un regolare dividendo di euro 0,22 per azione e un dividendo straordinario di euro 0,33 per azione.

Negli ultimi sette anni la crescita in termini di fatturato e di utili è stata decisamente elevata. Nel 2004 il fatturato ammontava a 234 mln, mentre l’utile prima delle tasse era poco superiore ai 25 mln. Ad oggi i numeri sono ben più che raddoppiati, attraverso una crescita interna ed esterna, mentre i margini sono progressivamente migliorati.

Sempre nel 2004 il rapporto debiti/equity ammontava a 0,59, mentre oggi non supera 0,42. Questo conferma come la società sia cresciuta dall’esterno attraverso un’ottima capacità di cassa.

Il patrimonio netto di Carl Zeiss supera i 550 mln di euro a fronte di 1,12 mld di capitalizzazione.

Sorprendente, come abbiamo visto prima, il livello degli investimenti nella ricerca. Nonostante questo la redditività appare decisamente interessante, esprimendo un p/e di circa 18 punti, assolutamente non trascurabile per il settore considerato.

La poca genoristà dei dividendi, registrata nel corso degli anni passati (salvo quello corrente), conferma la ferrea politica di autofinanziamento.

Fattore interessante deriva dalla distribuzione del fatturato, equamente ripartito tra America, Europa e Asia, quest’ultima in forte crescita. Nota dolente invece, arriva proprio dall’Europa, dove la crescita in questo caso è stata negativa di un punto percentuale. Anche osservando un bilancio di una società possiamo trovare conferma della dinamica della crescita mondiale, non trovate?

Le prospettive economiche, come abbiamo visto precedentemente, sembrano chiaramente favorevoli per il settore in cui opera la società in questione, la quale in passato ha dimostrato di possedere un management all’altezza della situazione.

Oltre al campo sanitario, dobbiamo considerare che Carl Zeiss è molto attiva nel settore fotografico e degli occhiali da vista, dove i propri prodotti, sono al top della gamma. Addirittua, sempre le lenti Carl Zeiss, vengono impiegate nelle più sofisticate webcam fornite da Logitech e altri fornitori di accessori multimediali.

Che dire? Da un punto di vista di numeri, credo che ci siano tutti i requisiti per ritenere questa società degna di attenzione. A fronte di una capitalizzazione di 1,12 mld di euro, il flottante quotato sul mercato non supera il 40%. Il titolo non è all’interno dell’indice Dax, bensì di quello DaxTech, mentre gli scambi medi, che stanno aumentando progressivamente da qualche settimana, superano di poco i 100 mila pezzi. A conferma di una scarsa correlazione con l’indice Dax, questo titolo possiede un beta a un anno compreso tra 0,34 e 0,38, ragione per la quale possiamo considerare difensiva la sua natura.

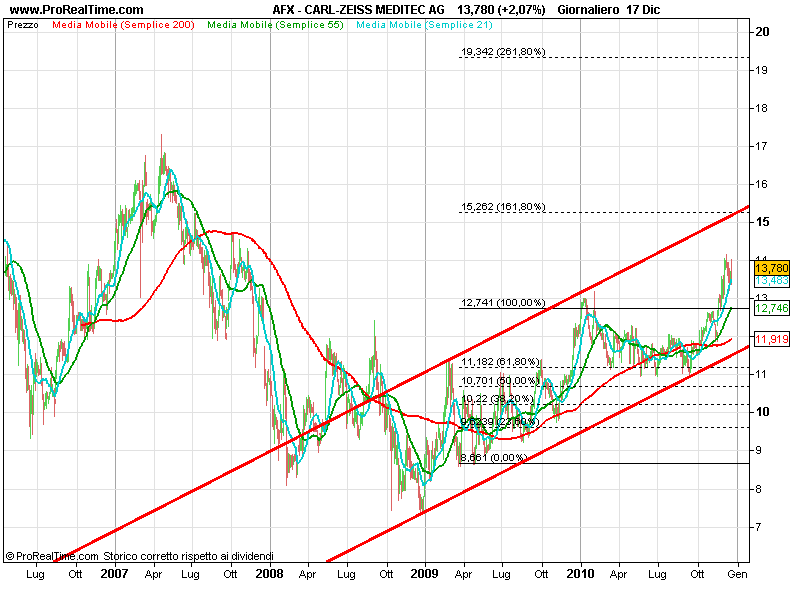

Il grafico di cui sopra descritto presenta una tendenza piuttosto regolare del titolo, con la quale i punti più importanti di obiettivo sono stati rispettati. La rottura avvenuta di quota 13 euro, in presenza di volumi in aumento, pone le basi per un proseguimento della tendenza rialzista con target di 15/15,50 euro in ottica di medio termine. Da considerare inoltre il cambiamento di inclinazione repentino delle medie più rappresentative, in particolare di quella a 200 giorni, che a quota 12 euro costituisce attualmente il supporto più importante.

Ma quello che personalmente mi interessa maggiormente, è constatare il grado di forza comparativa, rispetto all’indice Eurostoxx50, premessa essenziale per considerare un investimento duraturo.

Ebbene come ben descritto dal grafico sopra, il grado di forza è elevato e ben supportato dalla dinamica media crescente. In queste settimane il titolo ha superato anche un importante livello di forza, ragione per la quale è lecito attendersi una performance superiore all’indice.

Il livello dei volumi tuttavia può rendere apparentemente volatile questo titolo, soggetto a repentini sbalzi nel breve termine. Per questo è necessario approdare in modo oculato e intelligente.

Di seguito osserviamo altri indicatori non meno importanti:

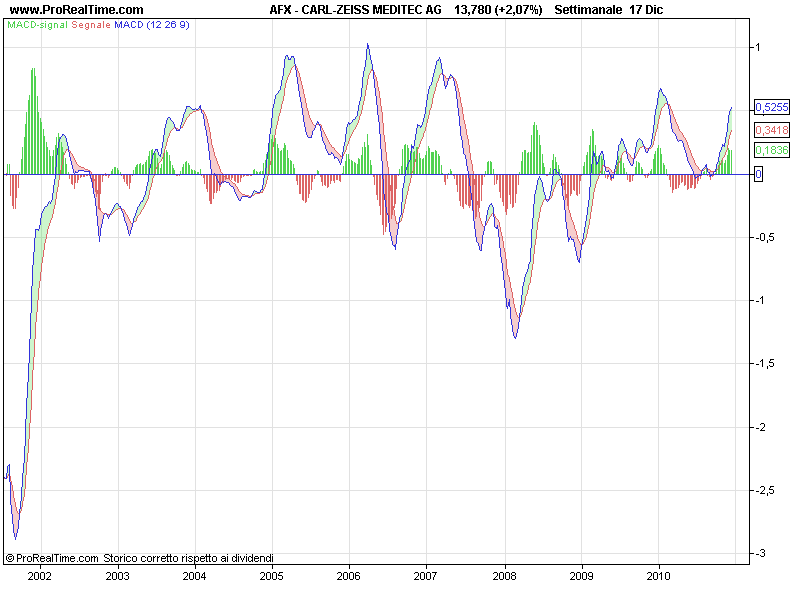

Macd settimanale:

Come possiamo vedere, attraversiamo una fase espansiva molto interessante. Lontani sotto questo punto di vista segnali contrari. Situazione divergente invece sul breve, dove il macd giornaliero è in correzione. Questo a conferma dell’oculatezza necessaria per approcciare al titolo.

Rsi settimanale:

Si conferma il grado di forza del titolo, precedentemente descritto.

Forza comparativa di lungo periodo con Eurostoxx50

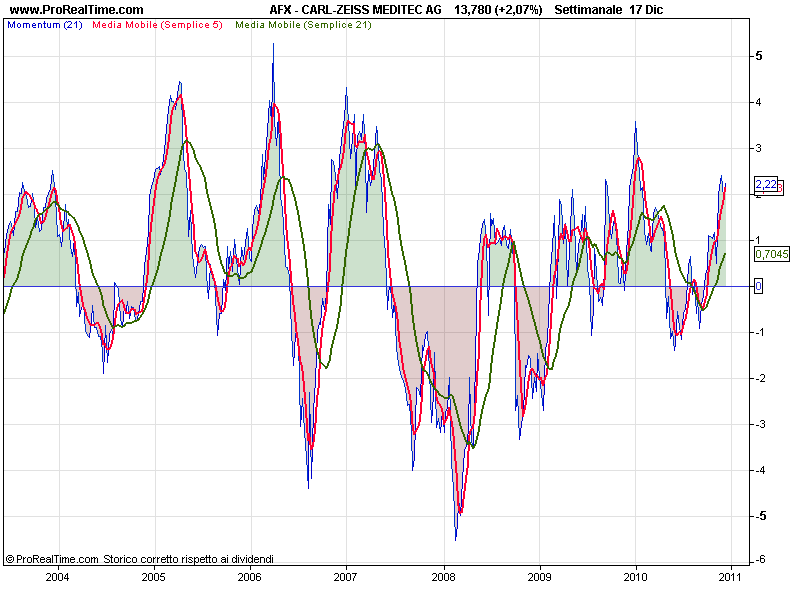

Momentum settimanale

Si conferma quindi una fase espansiva. A differenza del Macd in questo caso non abbiamo una fase correttiva sul breve termine

Share the post "Carl Zeiss Meditec (un mese fa nel rispetto di chi ha fatto una donazione)"