Ogni riferimento è puramente casuale

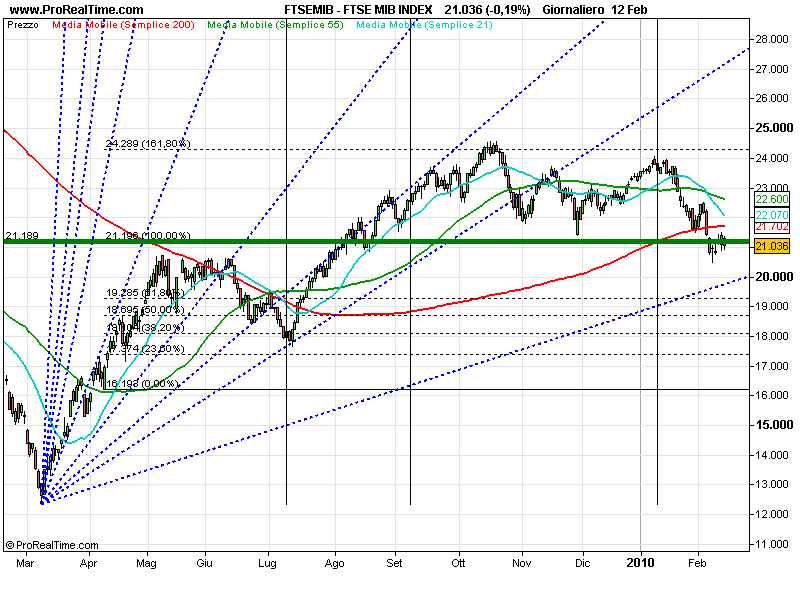

L’indice italiano è fra quelli che ha un andamento più regolare. Aprendo il grafico possiamo innanzitutto osservare i cicli di trend, come ben descritto dalle linee verticali. A metà Gennaio sembra aver preso vita un trend ribassista, che tuttavia stenta ad accelerare, in considerazione dei forti supporti presenti tra 20000 e 21200. Secondo questa ciclicità in cui confido molto, la durata del probabile trend dovrebbe essere piuttosto lunga, almeno fino al prossimo giugno. Primi segnali negativi possiamo confermarli, in quanto la media a 200 gg è stata perforata sul livello di 21600 e adesso costituisce una prima e importante resistenza a 21760. La sua inclinazione, essendo ancora positiva, impedisce di considerare ben consolidato il trend ribassista di lungo. Un segnale tale potrebbe verificarsi solo sotto 19800 punto sul quale è anche situata l’ultima e più importante linea di Gann. Che il mercato sia caratterizzato da una pressione chiaramente negativa lo dimostra inoltre la superiorità numerica delle candele ribassiste rispetto a quelle rialziste a partire dal 12 gennaio. Su 24 sedute infatti troviamo 14 candele ribassiste, 3 candele neutre e 7 rialziste. In ogni caso credo di essere stato un buon profeta sostenendo il fatto che necessitasse di un consolidamento, utile a non creare quelle situazioni di panico viste fino a dodici mesi fa. Il movimento direzionale di lungo periodo, osservato attraverso la carta settimanale, si trova ancora in fase di letargo, pertanto movimenti come quelli visti in questa settimana rientrano nella normalità. Anzi, a dire il vero, la reazione sarebbe dovuta essere ben più convinta, nel caso di un mercato orientato a difendere le posizioni conquistate in oltre dieci mesi di rialzo.

L’indice italiano è fra quelli che ha un andamento più regolare. Aprendo il grafico possiamo innanzitutto osservare i cicli di trend, come ben descritto dalle linee verticali. A metà Gennaio sembra aver preso vita un trend ribassista, che tuttavia stenta ad accelerare, in considerazione dei forti supporti presenti tra 20000 e 21200. Secondo questa ciclicità in cui confido molto, la durata del probabile trend dovrebbe essere piuttosto lunga, almeno fino al prossimo giugno. Primi segnali negativi possiamo confermarli, in quanto la media a 200 gg è stata perforata sul livello di 21600 e adesso costituisce una prima e importante resistenza a 21760. La sua inclinazione, essendo ancora positiva, impedisce di considerare ben consolidato il trend ribassista di lungo. Un segnale tale potrebbe verificarsi solo sotto 19800 punto sul quale è anche situata l’ultima e più importante linea di Gann. Che il mercato sia caratterizzato da una pressione chiaramente negativa lo dimostra inoltre la superiorità numerica delle candele ribassiste rispetto a quelle rialziste a partire dal 12 gennaio. Su 24 sedute infatti troviamo 14 candele ribassiste, 3 candele neutre e 7 rialziste. In ogni caso credo di essere stato un buon profeta sostenendo il fatto che necessitasse di un consolidamento, utile a non creare quelle situazioni di panico viste fino a dodici mesi fa. Il movimento direzionale di lungo periodo, osservato attraverso la carta settimanale, si trova ancora in fase di letargo, pertanto movimenti come quelli visti in questa settimana rientrano nella normalità. Anzi, a dire il vero, la reazione sarebbe dovuta essere ben più convinta, nel caso di un mercato orientato a difendere le posizioni conquistate in oltre dieci mesi di rialzo. Questa è la quarta settimana che l’indice italiano chiude sotto la media a 21 settimane, molto seguita da chi gestisce linee dinamiche che non hanno benchmark. La media appena descritta, passante a 22750 (altra resistenza importante) ha intrapreso un movimento discendente, confermando un cambiamento significativo del movimento di mercato in ottica di lungo. Nel brevissimo quindi escluderei partenze a razzo, se guardiamo oltretutto alla situazione degli oscillatori di lungo periodo. L’altro giorno ho risaltato il pericolo della forza comparativa rispetto all’Eurostoxx in ottica di breve periodo. Ebbene se guardo l’indicatore di forza comparativa sul lungo periodo, posso vedere la regolarità con la quale il mercato italiano stia perdendo posizioni rispetto alla media europea come indicato nel grafico a fianco. Quale atteggiamento avere sul mercato italiano? Un paese caratterizzato da una pressione fiscale che sarà più facile che salga anzichè il contrario (la mia proposta di tagliare del 50% dopo l’esperienza greca non credo che sarà considerata, giustamente), un apparato pubblico che solo per i propri dipendenti spende la bellezza di 170 mld a fronte di entrate di 630 mld, per non parlare dei costi previdenziali ed interessi sul debito, non mi sembra che abbia grandissime opportunità di emergere. Credo piuttosto che ci troviamo difronte ad una decadenza strutturale che ormai dura da molti anni e che per essere risollevata dovranno passare molti e molti anni, senza chiaramente fare a meno di sacrifici, sempre che qualcuno sia disposto a farli. Non voglio parlare assolutamente degli scandali che stanno emergendo in questi giorni (mi sembra che tangentopoli sia servita a fare solo un pò di propaganda), i quali servirebbero solo ed esclusivamente a creare tanta confusione a chi ancora crede nei sani principi. Aspettando un vostro gentile aiuto vi saluto dandovi appuntamento a prestissimo.

Questa è la quarta settimana che l’indice italiano chiude sotto la media a 21 settimane, molto seguita da chi gestisce linee dinamiche che non hanno benchmark. La media appena descritta, passante a 22750 (altra resistenza importante) ha intrapreso un movimento discendente, confermando un cambiamento significativo del movimento di mercato in ottica di lungo. Nel brevissimo quindi escluderei partenze a razzo, se guardiamo oltretutto alla situazione degli oscillatori di lungo periodo. L’altro giorno ho risaltato il pericolo della forza comparativa rispetto all’Eurostoxx in ottica di breve periodo. Ebbene se guardo l’indicatore di forza comparativa sul lungo periodo, posso vedere la regolarità con la quale il mercato italiano stia perdendo posizioni rispetto alla media europea come indicato nel grafico a fianco. Quale atteggiamento avere sul mercato italiano? Un paese caratterizzato da una pressione fiscale che sarà più facile che salga anzichè il contrario (la mia proposta di tagliare del 50% dopo l’esperienza greca non credo che sarà considerata, giustamente), un apparato pubblico che solo per i propri dipendenti spende la bellezza di 170 mld a fronte di entrate di 630 mld, per non parlare dei costi previdenziali ed interessi sul debito, non mi sembra che abbia grandissime opportunità di emergere. Credo piuttosto che ci troviamo difronte ad una decadenza strutturale che ormai dura da molti anni e che per essere risollevata dovranno passare molti e molti anni, senza chiaramente fare a meno di sacrifici, sempre che qualcuno sia disposto a farli. Non voglio parlare assolutamente degli scandali che stanno emergendo in questi giorni (mi sembra che tangentopoli sia servita a fare solo un pò di propaganda), i quali servirebbero solo ed esclusivamente a creare tanta confusione a chi ancora crede nei sani principi. Aspettando un vostro gentile aiuto vi saluto dandovi appuntamento a prestissimo.

l'unico commento che posso fare di fronte alla tua chiarezza è che ARCA SGR dice alle distributrici: <br />-i dati dicono che si sta ritornando alla crescita;le bnche centrali forniscono la liquidità alle banche,con ripresa economica moderata in europa e + elevata in usa; incertezza sulla sostenibilità della ripresa(in un angolo);tasso d'inflazione basso.<br />-rischi:consumi modesti a

……………..<br />-motivi xche gli utili imprese usa crescono:<br />inclinazione curva tassi interesse; incremento produttività; riduzione componente variabile delle retribuzuioni; riduzione costo indebitamento; RIPRESA DELLA CRESCITA GLOBALE; discesa del dollaro (solo per usa)<br />- come da BCE non si vedono rischi x stabilità dei prezzi fino a fine 2011 ; BANCHE CENTRALI IMPEGNATE A

Solo difronte all'evidenza, cioè quando i mercati perdevano 20% al mese ho sentito le reti di gestione ammettere la crisi. Il loro mestiere è quello di "raccattare" soldi. Che conflitti di interesse? Mi fanno ridere quando si dice che le aziende sono più solvibili dello Stato. Avete mai sentito parlare di depositi forzosi o quant'altro?. In Grecia per fare un esempio negli