Questo qui in alto è il grafico del cross Euro/Dollaro australiano. A mio parere rappresenta il termometro migliore per misurare la propensione al rischio degli investitori. In tempi di carry-trade, infatti, nei momenti di alta propensione al rischio, la speculazione si finanzia con valute a tassi bassi (dollaro Usa, Yen e Euro) per comprare asset ad alto rendimento come dollaro australiano o neozelandese i cui rendimenti sono superiori al 4%. Attraverso questo pertanto possiamo intuire se gli investitori presentano un sottopeso o un sovrappeso degli asset a rischio, come azioni, corporate oppure obbligazioni high yield. Per vedere quale fosse la propensione al rischio tra la fine del 2008 e l’inizio del 2009, bastava vedere quanti dollari australiani occorrevano per acquistare un Euro. Una certa similitudine si era presentata tra il 2001 e il 2003, mentre alla vigilia della madre di tutte le crisi finanziarie il cross si trovava sui minimi tra 1,55 e 1,60. Pertanto, se fino a cinque o sei mesi fa trovavamo la maggior parte dei banchieri e dei promotori finanziari con il cappello in mano che gridavano alla fine del Mondo, ad oggi gli stessi li possiamo vedere esternare il più micidiale degli ottimismi, incitando all’investimento di rischio, vestiti in giacca e cravatta (rigorosamente firmata) e abbondantemente profumati: sig Rossi, la borsa ha guadagnato il 20% da inizio anno e il 60% dai minimi, mentre il reddito fisso non rende più niente!!! E chi siamo noi Babbo Natale, a tenere l’80 o 90 percento in fondi obbligazionari? Vogliamo spostare un pò di soldi sull’azionario? Il banchiere, mentre aspetta, fa i conti tra se e se sull’entità economica che tale mossa possa portare alle proprie tasche e pertanto è disposto anche a farsi un’umile quanto poco sincera preghiera, onde sperare in una risposta affermativa. Il sig. Rossi, sconcertato difronte al fatto che il suo capitale ha un rendimento vicino allo zero e che il futuro che gli si prospetta non sarà tanto differente da quello attuale, se rimane investito in titoli sicuri, accetta la proposta, magari incoraggiato dall’effetto mediatico che da oltre un mese lo tempesta da ogni parte. Purtroppo il sig. Rossi non ha grandi dati alla mano che possano contraddire il proprio banchiere e magari non sa che spesso l’effetto mediatico non coincide con la maggior performance di mercato. Non sa forse, che a fine luglio il mercato europeo dai minimi era salito già del 50% e che a distanza di quasi due mesi la salita non supera il 10%. Tuttavia a leggere giornali e a sentire persone autorevoli sembre che negli ultimi due mesi il mercato abbia performato del 40/50 percento. Questo può essere proprio spiegato con l’aumento della propensione al rischio, proprio degli ultimi mesi. Ma cosa significa elevata propensione al rischio? Significa che i prezzi di mercato hanno raggiunto livelli molto esigenti in termini di dati fondamentali per il prossimo futuro. Per togliermi ogni dubbio sono andato a dare un occhiata a qualche p/e di titoli italiani, ebbene: Unicredito quota 23 volte gli utili del 2009 e 17 volte quelli del 2010, Fiat presenta un p/e negativo per quest’anno e di 25 per il prossimo. Non sembra proprio un mercato a sconto, piuttosto una borsa che dà per scontata una ripresa a V.

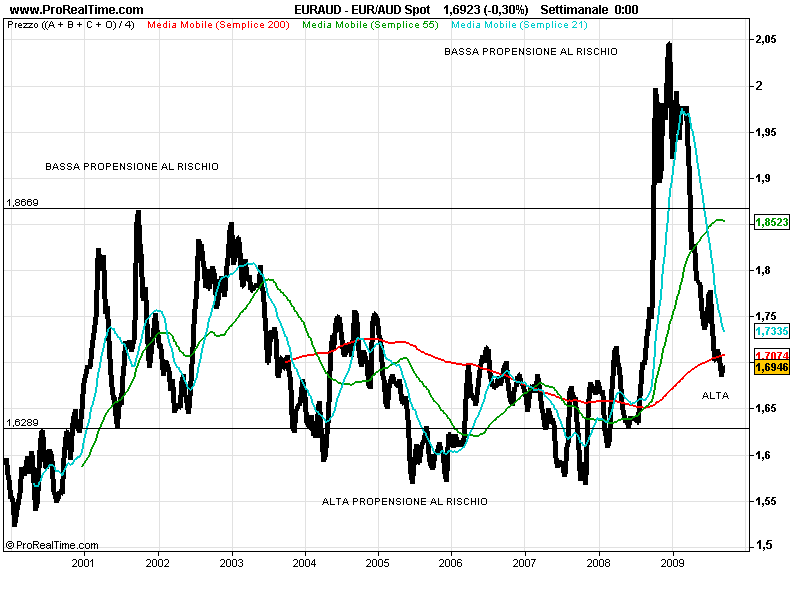

Questo qui in alto è il grafico del cross Euro/Dollaro australiano. A mio parere rappresenta il termometro migliore per misurare la propensione al rischio degli investitori. In tempi di carry-trade, infatti, nei momenti di alta propensione al rischio, la speculazione si finanzia con valute a tassi bassi (dollaro Usa, Yen e Euro) per comprare asset ad alto rendimento come dollaro australiano o neozelandese i cui rendimenti sono superiori al 4%. Attraverso questo pertanto possiamo intuire se gli investitori presentano un sottopeso o un sovrappeso degli asset a rischio, come azioni, corporate oppure obbligazioni high yield. Per vedere quale fosse la propensione al rischio tra la fine del 2008 e l’inizio del 2009, bastava vedere quanti dollari australiani occorrevano per acquistare un Euro. Una certa similitudine si era presentata tra il 2001 e il 2003, mentre alla vigilia della madre di tutte le crisi finanziarie il cross si trovava sui minimi tra 1,55 e 1,60. Pertanto, se fino a cinque o sei mesi fa trovavamo la maggior parte dei banchieri e dei promotori finanziari con il cappello in mano che gridavano alla fine del Mondo, ad oggi gli stessi li possiamo vedere esternare il più micidiale degli ottimismi, incitando all’investimento di rischio, vestiti in giacca e cravatta (rigorosamente firmata) e abbondantemente profumati: sig Rossi, la borsa ha guadagnato il 20% da inizio anno e il 60% dai minimi, mentre il reddito fisso non rende più niente!!! E chi siamo noi Babbo Natale, a tenere l’80 o 90 percento in fondi obbligazionari? Vogliamo spostare un pò di soldi sull’azionario? Il banchiere, mentre aspetta, fa i conti tra se e se sull’entità economica che tale mossa possa portare alle proprie tasche e pertanto è disposto anche a farsi un’umile quanto poco sincera preghiera, onde sperare in una risposta affermativa. Il sig. Rossi, sconcertato difronte al fatto che il suo capitale ha un rendimento vicino allo zero e che il futuro che gli si prospetta non sarà tanto differente da quello attuale, se rimane investito in titoli sicuri, accetta la proposta, magari incoraggiato dall’effetto mediatico che da oltre un mese lo tempesta da ogni parte. Purtroppo il sig. Rossi non ha grandi dati alla mano che possano contraddire il proprio banchiere e magari non sa che spesso l’effetto mediatico non coincide con la maggior performance di mercato. Non sa forse, che a fine luglio il mercato europeo dai minimi era salito già del 50% e che a distanza di quasi due mesi la salita non supera il 10%. Tuttavia a leggere giornali e a sentire persone autorevoli sembre che negli ultimi due mesi il mercato abbia performato del 40/50 percento. Questo può essere proprio spiegato con l’aumento della propensione al rischio, proprio degli ultimi mesi. Ma cosa significa elevata propensione al rischio? Significa che i prezzi di mercato hanno raggiunto livelli molto esigenti in termini di dati fondamentali per il prossimo futuro. Per togliermi ogni dubbio sono andato a dare un occhiata a qualche p/e di titoli italiani, ebbene: Unicredito quota 23 volte gli utili del 2009 e 17 volte quelli del 2010, Fiat presenta un p/e negativo per quest’anno e di 25 per il prossimo. Non sembra proprio un mercato a sconto, piuttosto una borsa che dà per scontata una ripresa a V. Sul fronte valutario (altra variabile contraria ai mercati azionari) prosegue anche la corsa dello Yen nei confronti del Dollaro. Il governo giapponese ha deciso di non ostacolare la forza della propria moneta, così il cross si è portato a ridosso dei minimi di 0,88, visti tra ottobre e novembre 2008.

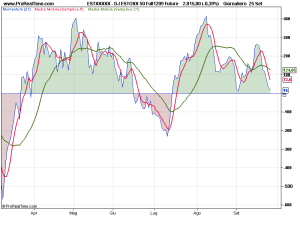

Una rottura confermata della parte bassa del canale darebbe luogo ad una correzione di circa il 10% dai valori attuali. Le borse europee ancora sono ben lontane dalla parte bassa del proprio canale rialzista, ma la situazione degli indicatori di breve sta tornando a convergere al ribasso.

Qui in alto è ben raffigurato il canale rialzista dell’Eurostoxx, che al momento presenta la forza comparativa maggiore rispetto agli altri indici mondiali. Il rientro sotto la soglia di 2850 costituisce un primo elementi di debolezza, confermato oltretutto dal ripiegamento degli indicatori di breve periodo come Macd, Momentum e Rsi.

MACD

MOMENTUM

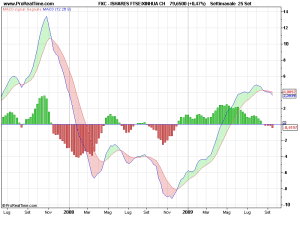

Sotto l’aspetto settimanale ancora non si presentano segnali di vendita particolari, ma dobbiamo tuttavia stare in guardia. Alcuni Etf di importanza primaria come l’ormai famoso FXC (China) presentano sul Macd settimanale già questa situazione, e a dire il vero fino ad oggi non sono stati indici che hanno ritardato i movimenti.

MACD etf FXC