Analisi del 14 di Aprile

Più volte abbiamo paragonato la situazione dei mercati che va da inizio 2018 ai giorni nostri a quella del 1965/1980.

Questo periodo storico, per gli studiosi dei grafici, ha rappresentato una fase di consolidamento prolungata, dopo un bull-maket iniziato nel secondo dopoguerra, che permise al Dow Jones di decuplicare il proprio valore, in poco meno di quindici anni.

In sostanza, un forte rialzo secolare come quello tra il 1945 e il 1965 per consolidarsi, ha necessitato di un lungo periodo di congestione. Addirittura 16 anni, ossia 1965/1981

Crediamo pertanto che il violento bull-market 2009/2018, frutto delle politiche quantitative, debba essere in qualche modo pilotato dalle banche centrali nella sua fase di consolidamento, in attesa che il ciclo economico si adegui alla realtà virtuale dei mercati finanziari. Difficilmente infatti, in questi anni abbiamo visto una convergenza tra economia reale e mercati finanziari.

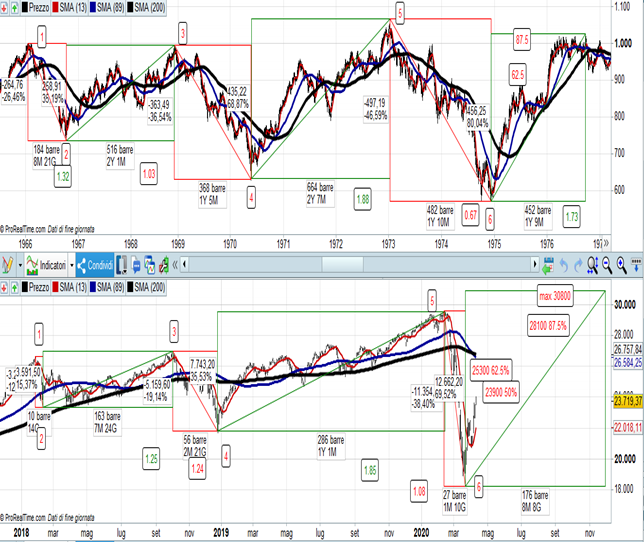

Nel grafico descritto sopra possiamo meglio confrontare la forte somiglianza dei movimenti del periodo 65/80 con quella degli ultimi due anni.

Gli impulsi e le contrazioni all’interno di questi due movimenti laterali sono pressoché identici. L’unica differenza la possiamo riscontrare nella durata temporale dei movimenti stessi. In pratica, la velocità temporale, rispetto al passato è pari a 5/10 volte maggiore, ma il risultato sembra fino ad oggi pressoché identico.

Chi avrà letto le nostre analisi in merito saprà perfettamente che questo disegno lo abbiamo già in mente da oltre 15 mesi, e che niente di tutto ciò è frutto di improvvisazione.

Nei due grafici abbiamo numerato i movimenti più significativi all’interno dei rispettivi cicli laterali.

Non sfuggirà ad esempio come l’onda 5 del movimento laterale abbia rappresentato in tutti e due i casi un nuovo massimo, che poi ha finito per rivelarsi un’importante falsa rottura, dando vita successivamente all’onda 6. Quest’ultima sia nel ’75 che ai giorni nostri, ha dato vita alla formazione di un nuovo minimo di periodo per poi reagire prontamente al rialzo.

Da un punto di vista di entità i movimenti delle prime 5 fasi hanno seguito rapporti pressoché identici. Ad esempio la reazione percentuale numero 3 è stata pari a 1,32 dell’onda 2 nel passato, contro 1,25 della fase attuale. Oppure se guardiamo all’onda 4 di correzione che è stata di 1,03 contro 1,24 rispetto alla percentuale dell’onda 3. Addirittura l’onda 5, ossia quella rialzista, che nel caso attuale ha portato il Dow Jones alle porta dei 30000 punti, è stata in termini percentuali pari a 1,85 volte rispetto al ribasso di onda 4. Nel ’73 tale rapporto fu di 1,88, ossia quasi la copia dell’originale. Fin qui tutto identico, a parte la velocità di movimento.

L’anomalia è presente invece nell’onda 6, in quanto il rapporto con la percentuale dell’onda 5 è di 0,66 nel primo caso e di 1,08 nel secondo caso. In sostanza il ribasso di onda 6 del ciclo attuale è stato molto più violento sia in termini di entità percentuale che temporale. In teoria per rispettare lo stesso parametro l’indice Dow Jones avrebbe dovuto arrestare il ribasso a 22000 e non a 18213 come in realtà ha fatto.

Questo spiega in sostanza la gravità della situazione attuale, e come la stessa abbia chiamato le banche centrali ad agire in modo massiccio onde evitare un avvitamento irreversibile.

Appurato la somiglianza dei due scenari in oggetto, quale sarà l’estensione della settima onda?

Il rialzo che iniziò nel 1975 e che terminò a fine ’76 ebbe un’estensione percentuale pari 1,73 volte il ribasso percentuale di onda 6. Secondo tale estensione pertanto, dal minimo toccato a marzo, l’indice Dow Jones dovrebbe compiere un rialzo pari al 66% raggiungendo quindi un obiettivo di 30300 circa, rispettando una velocità temporale di almeno 5 volte superiore al vecchio ciclo. Pertanto l’obiettivo potrebbe essere raggiunto entro i prossimi 4 mesi.

Da notare, comunque, che durante la fase 7 del vecchio ciclo la correzione intermedia più significativa, pari al 12%, arrivò una volta tracciato il 62,5% dell’estensione ribassista precedente. Quest’oggi l’indice Dow Jones ha ritracciato esattamente il 50%, mentre qualora replicasse alla lettera la dinamica precedente potrebbe spingersi massimo fino a 25300 per poi affrontare un movimento correttivo fisiologico, prima di proseguire l’ascesa verso il target di 30300.

A parte i rischi di correzione piuttosto elevati nell’immediato, il dato più incoraggiante è che la dinamica del mercato è praticamente identica al periodo in esame.

Qualcuno potrebbe obiettare dicendo che questo è stato possibile solo grazie al grande sforzo delle banche centrali e non ad un’evoluzione naturale delle cose.

Anche da un punto di vista monetario, non troviamo particolari differenze, rispetto al ciclo ‘65/’80 (non è un caso infatti che lo abbiamo preso come modello), ricordando che proprio nell’Agosto del 1971, ci fu il big-bang che dette vita alla nuova era delle banche centrali, grazie alla fine della parità aurea. Da allora infatti, la massa monetaria immessa dagli istituti è stata sempre più rilevante e tale da influire nel bene o nel male nel processo finanziario mondiale. Del resto in questo modo si è fatto leva sulla variabilità dell’unità di misura, ossia la valuta, piuttosto che sul bene oggetto di valutazione.

Per capire meglio cosa intendiamo con questo, dovremmo vedere due differenti grafici dell’indice Dow Jones, uno espresso nell’unità di misura valutaria per eccellenza, ossia il Dollaro e l’altro con un’unità di misura fisica come ad esempio l’oro.

Ad esempio, durante il massimo del Dow Jones a quota 1000 (onda 5) del 1971, il prezzo dell’oro si stava appena sganciando dal livello di 42 dollari, mentre sul secondo massimo, sempre di quota 1000 toccato a fine ’76, l’oro valeva 170. In sostanza, in termini di oro i 1000 del Dow Jones del ’76 corrispondevano a un livello reale di 250 del 1971, tanto per avere un’idea di cosa significhi l’aumento di massa monetaria e quanto influisca sulla valorizzazione nominale di un bene. Magari la situazione fondamentale degli anni ’70 era pessima eppure la borsa riusciva a salire, nonostante la stagflazione, l’embargo del petrolio e il Watergate. Saliva in proporzione ai dollari presenti sul sistema, mentre in termini reali il discorso si faceva ben diverso. In pratica nel 1965 si stava meglio rispetto al 1976, anche se il Dow Jones stava sugli stessi livelli.

Dow Jones in Dollari dal 1985

Dow Jones in Oro dal 1985

Questi due grafici ci danno il vero senso della differenza che c’è a valutare un indice con due diverse unità di misura. La prima modificabile, il Dollaro, la seconda statica, ossia l’oro, la cui presenza può variare in positivo, per quella parte relativa alla quantità nuova derivante dall’estrazione, pari ad un 2% massimo l’anno.

Questo per dire che raggiungere un nuovo massimo su un indice di borsa, non significa di per se avere una situazione migliore della precedente. Gli anni ’90 ad esempio sono stati ben più floridi di quanto lo sia stato l’ultimo decennio, eppure l’indice Dow Jones in dollari ha polverizzato i massimi di allora.

Oggi ad esempio, paradossalmente, abbiamo una situazione simile ad un The Day After eppure le borse non sono collassate, proprio grazie ai massici interventi delle banche centrali, che hanno immesso liquidità per una quantità monster fino a poche settimane fa impensabile.

Tempo fa per rendere l’idea di quanto sia importante valutare lo spessore dell’unità di misura con il quale si rappresenta un indice, portavamo l’esempio della borsa dello Zimbabwe, il quale nonostante una crisi perenne segna record su record, grazie al fatto che è quotato in dollari zimbabwesi, il cui valore si dimezza costantemente in rapporto al dollaro Usa.

Negli ultimi anni, anche le banche centrali dei paesi avanzati sembrano aver abusato decisamente della propria autorità monetaria, immettendo quantità di denaro sempre più elevate in circolazione.

Spesso, quando tutto sembrava precipitare, infatti, si sparavano bazooka in grado di ribaltare la logica del buon senso, dando vita a rally inaspettati per la situazione del momento, fino al punto di cambiare la testa degli investitori stessi, attirati esclusivamente dal rendimento, piuttosto che dalla necessità di pianificare al meglio la strategia di lungo periodo.

Con l’avvento del Covd-19 questo modo di agire delle banche centrali è stato ancor più manifesto, fino al punto di introdurre giorno dopo giorno, misure sempre più aggressive, delle quali ormai abbiamo addirittura perduto il conto.

Ad oggi il bilancio della Fed è balzato dai 3,8 trilioni di qualche mese fa ad oltre 6 trilioni, ridicolizzando o quasi gli interventi fatti a suo tempo da Bernanke.

Nonostante i problemi legati al Covid-19, pertanto, è più facile vedere la curva di cui sopra raggiungere i 10 trilioni di dollari, piuttosto che vedere nuovi minimi a Wall Street.

Sulla base di quanto descritto all’inizio, l’indice Dow Jones dovrebbe trovare supporto a ridosso dell’area dei 22000/21500 nel peggiore dei casi. Solo una rottura di questo livello farebbe nascere qualche anomalia rispetto al modello del 1965/1980.

Nel frattempo il disegno continua senza non troppe imperfezioni, in attesa che il Covid-19 ci abbandoni, cosa per niente scontata.

Per abbonarsi alle nostre analisi clicca QUI