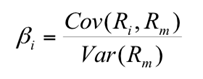

Il coefficiente Beta definisce il rischio sistematico, cioè la porzione di rischio che non può essere eliminata, indipendentemente da quanto si cerchi di diversificare il portafoglio, di un’attività finanziaria.

Misura la tendenza del rendimento di un’attività a variare in conseguenza a variazioni di mercato. Matematicamente è il rapporto tra la covarianza dei rendimenti di un asset i-esimo e i rendimenti del mercato, e la varianza dei rendimenti di mercato.

Formula:

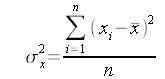

Vediamo ora cosa rappresentano la varianza e la covarianza in statistica:

Varianza: è una misura che tiene conto di ogni osservazione e considera la media delle distanze tra ciascuna osservazione e la media delle osservazioni. Dal momento che per valori più piccoli della media si avrebbero distanze negative (e la distanza non è mai negativa), si eleva al quadrato ciascuna di queste differenze. La media dei quadrati delle differenze è la varianza.

Formula:

xi=valori osservati

= media osservazioni

n= dimensione osservazioni

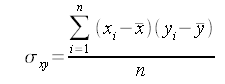

Covarianza: misura della relazione lineare tra due variabili. Se positiva indica una relazione diretta, se negativa indica una relazione inversa.

Formula:

Valori assunti dal Beta:

- Beta > 1: il titolo si muove nella stessa direzione e con oscillazioni maggiori rispetto al mercato

- Beta compreso tra 0 e 1 : il titolo si muove nella stessa direzione del mercato ma con oscillazioni minori. Di questi valori tipicamente fanno parte i titoli appartenenti al settore dei servizi di utilità pubblica (es: Terna, Snam).

- Beta compreso tra 0 e -1: il titolo si muove in direzione opposta al mercato e in maniera contenuta

- Beta < -1: il titolo si muove in direzione opposta e con oscillazioni maggiori rispetto al mercato

Titoli con beta elevato presentano un rischio maggiore e sono tipici di aziende start-up caratterizzate da flussi di cassa molto volatili o dei titoli bancari.

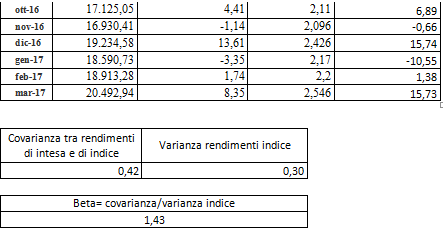

Vediamo un esempio di calcolo del coefficiente beta del titolo Intesa Sanpaolo rispetto all’indice italiano FTSE MIB. Abbiamo preso dati mensili su un orizzonte temporale di 3 anni

Cosa significa quindi beta 1,43? Che in media qualora il rendimento di mercato aumentasse (diminuisse) dell’2%, il rendimento del titolo Intesa Sanpaolo aumenterebbe (diminuirebbe) del 2,86% ( 2 x 1,43).

Limiti:

- È influenzato da scelte di stima. A seconda del periodo di tempo, dell’intervallo temporale e dell’indice scelto, il beta varierà considerevolmente. Essendo una stima su dati storici, in primis non garantisce che anche i periodi futuri daranno risultati identici, inoltre non tiene conto dei cambiamenti strutturali dell’azienda nel corso del tempo (es: creazione/estinzione di business, struttura dei costi, leva, indebitamento, etc.).

- Non tiene conto del tail risk (rischio di coda), cioè di quegli eventi che hanno un bassissima probabilità di verificarsi (es: risultati finanziari imprevisti, nuove leggi che limitano l’operato dell’impresa, crolli finanziari, etc.) e che si trovano all’estremità di una curva di distribuzione normale.