Il professor Hussman è un uomo analitico, uno studioso di mercati e un insegnante presso l’università del Michigan. Si basa sulla storia e sulla concretezza, niente ipotesi o previsioni, solo dati analizzati a posteriori.

Ha elaborato un semplice modello per prevedere i crash finanziari che si basa su 5 semplici argomentazioni (le rielaboriamo in 5 in base a diversi articoli letti sebbene in origine siano 4).

1.

Valutazioni contro ritorno di lungo periodo.

Ovvero, quanto mi renderà 1 dollaro investito ora, oppure in altri termini: un dollaro investito ora quanto varrà tra 1 anno? Questo ci mette davanti al concetto di profitto: non basta valutare gli utili attuali, bisogna considerare la possibilità di crescita progressiva e sostenibile di tali utili perchè i margini non crescono per sempre. Infatti questi possono essere “truccati” dal basso costo del petrolio, dai salari bassi, dai tassi a zero. Il vero faro è il fatturato, quello non mente.

2.

Risk on o risk off.

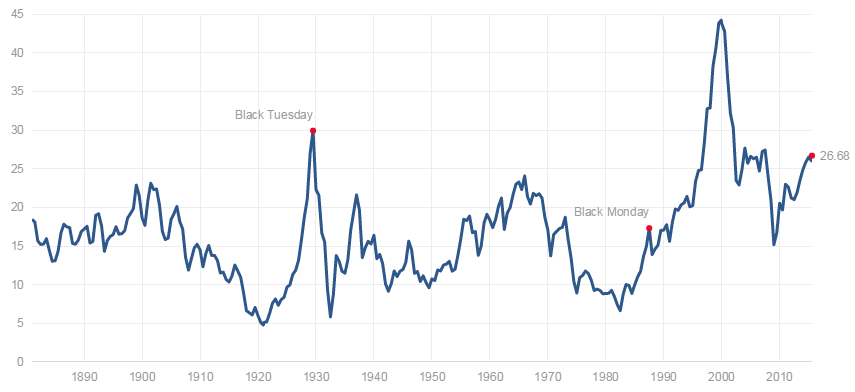

Un mercato sopravvalutato che diventa ancora più sopravvalutato ha poco di differente rispetto a un mercato sopravvalutato che va in crash. Il grosso della differenza si chiama investor sentiment. Il miglior modo di valutare questo parametro è l’uniformità o divergenza dei prezzi di diversi assett finanziari. Quando il sentimento è bullish, si compra un po’ tutto e così è stato per diverso tempo. Ultimamente non è più cosi (vedi punto 3). Questo anche se attualmente i principali money manager mondiali, dicono di essere per un valore sotto il 27% (soglia individuata da Hussman) bearish.

3.

Il numero di stock sotto la media a 200 in un indice (in particolare Hussman analizza l’sp500).

Quando il mercato sale o rimane stabile e oltre il 60% delle azioni è sotto la sua media a 200, la divergenza tra mercato e risultati delle aziende e/o singole valutazione è evidente.

4.

P/E Shiller sopra 18.

5.

Il mercato che va controcorrente.

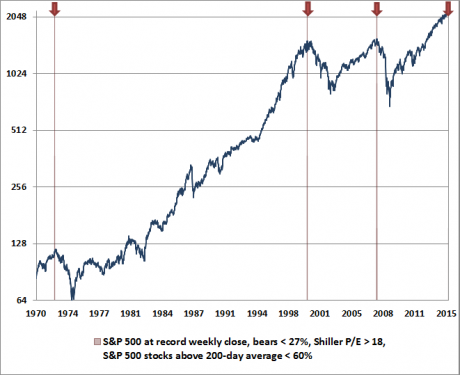

Se tutte e quattro le condizioni sopra indicate sono verificate: p/e sopra 18, riskon, utili sempre in crescita con fatturato in calo o non crescente (in condizioni di mercato favorevoli che ripetiamo: petrolio basso, costi del personale bassi, tassi a zero, consumi al massimo, occupazione al massimo), indice stabile o in crescita con oltre 60% delle aziende sotto la media a 200, la situazione non è rosea.

Manca il colpo di reni: ovvero il mercato che sale facendo registrare un massimo sul timeframe weekly. Una sorta di movimento controcorrente rispetto ai fondamentali prima elencati.

Ed ecco servita secondo Hussman la ricetta per individuare dei punti del mercato di forte bolla. Questo gli ha permesso di individuare i punti critici nel 1973, 2000 e 2007. Si è perso il 1987 perchè li il valore del 60% (delle azioni sotto la media a 200) è stato raggiunto 10 giorni dopo il crash e non prima, del resto un crash del genere è un bel numero di deviazioni standard lontano dalla situazione “normale” e quindi mette a dura prova qualsiasi modello matematico.

Certo ora dovrebbe aggiungere come variabile le banche centrali …

L’ultimo episodio in cui le condizioni di Hussman si sono verificate è il 17 Luglio del 2015, quindi secondo, la sua teoria una discesa sarebbe imminente.

Che ci si creda o no al metodo o al possibile ritorno alla realtà, rimane un ragionamento di buon senso quello da lui indicato.

{kind=link}

{kind=link}

{kind=link}