Share the post "Dopo Il Francogeddon e prima di Draghi: Assett o cash? Euro si o Euro no?"

Asset o cash? Euro sì o Euro no?

Da quello che possiamo apprendere dai giornali la Bce varerà un Qe sulla base delle esperienze già intraprese dalla Fed e dalla BoE. L’ipotesi del tetto dei 500 mld pertanto sembra remota, mentre aumentano le possibilità che la fase del Qe sarà a step-up o meglio dopo aver valutato gli effetti passo dopo passo e comunque in base all’evoluzione economica. Si parla anche di porre dei paletti di intervento pari al 25% del debito pubblico per singolo paese. Stimando il tutto quindi la Bce avrebbe un potenziale di circa 2000 mld, qualora si arrivasse alla soglia massima di debito monetizzabile.

Ma contestualmente non manca chi la pensa diversamente:

Il governatore della banca centrale olandese si è detto infatti, favorevole a quanto sostenuto da Weidmann (fonte Spiegel), secondo il quale ciascuna banca centrale nazionale dovrebbe acquistare solo debito del proprio Stato. In questo caso sarebbe inferiore il rischio di una redistribuzione dei rischi finanziari.

Qualora si adottasse questa soluzione ci troveremo di fronte non solo ad un isolamento dei rischi per singolo Paese, ma anche all’anticamera della dissoluzione della Moneta Unica.

Leggendo un’intervista de il Sole 24 ore fatta a Padoan mi ha colpito un passaggio che racchiude tutta la verità in tema di Euro.

Domanda del giornalista: “Intanto la mossa a sorpresa con cui la BNS ha sganciato il franco dal cambio fisso con l’Euro ha portato un terremoto sulle borse. C’è una lezione che se ne può trarre in relazione all’Euro?”

Risposta di Padoan: “La lezione da trarre è che rapporti di cambio fuori equilibrio non sono sostenibili infinitamente nel tempo e che vanno corretti”.

In questa risposta c’è tutta la storia del nostro Euro. Non credete?

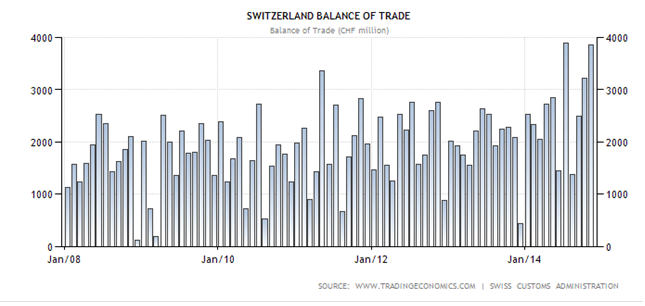

La difesa dell’Euro aveva permesso alla Svizzera di raddoppiare o quasi il surplus commerciale. Continuare su questo fronte in presenza di un QE della Bce avrebbe generato all’interno una bolla pericolosa sugli asset di qualunque tipo, a partire dagli immobili e per finire sui beni di consumo in generale. Forse anche un’inflazione fuori controllo. La Svizzera, nonostante la svalutazione, fra dodici/diciotto mesi tornerà a scoppiare di salute, in quanto il tessuto economico non è fatto di bassa manovalanza, se pensiamo all’industria farmaceutica, chimica e di alta tecnologia.

Sbaglia pertanto chi sostiene la teoria secondo la quale la Germania non può fare a meno dell’Euro.

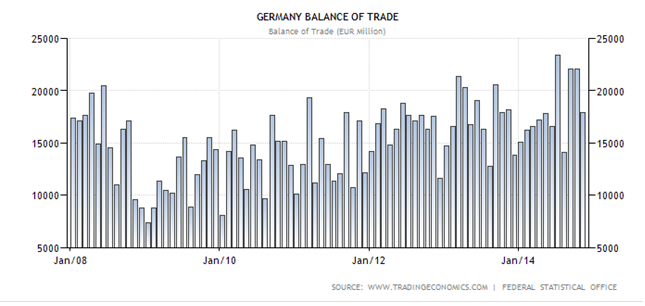

Padoan, forse inconsapevolmente, dice una verità assoluta, riguardo al fatto che i rapporti di cambio non possono essere controllati all’infinito, nemmeno all’interno della stessa zona Euro, secondo molti. La Germania da anni sta vedendo una crescita del surplus fino a superare abbondantemente il limite del 6% imposto dall’Ue. E’ chiaro che questa dinamica tenderà ad aumentare mano a mano che si agirà sulle politiche quantitative non convenzionali. Un Qe della Bce, finirà paradossalmente per amplificare il divario tra paesi core e periferici, creando i presupposti per un surriscaldamento dei prezzi in Germania ben più sostenuto rispetto ad un’Italia. Questo sarebbe il famoso “rapporto di cambio non equilibrato” e pertanto prima o dopo qualcuno prenderà decisioni irrinunciabili.

Nei trattati Ue esiste un vincolo, come descritto dal Centro Studi della Confindustria e si chiama six-pack. Secondo questo vincolo il Paese in surplus sopra il tetto del 6% dovrebbe rientrare al di sotto e come? Attraverso un aumento della domanda interna stimolata da un rialzo dei salari ovviamente. Ecco, quindi come in questo vincolo si possa trovare tutta la stupidità dell’Europa. Aumentare i salari in Germania quindi significherebbe porre la basi per un divario inflattivo ben più alto e oltretutto negherebbe la necessità di un QE della Bce, che sotto sotto serve solo a sostenere Paesi ormai falliti.

La Svizzera quindi sarà un’interessante banco di prova in quanto paradossalmente è come se fosse uscita dall’Euro, visto che ci ha convissuto per qualche anno a braccetto. Ciò dimostrerà ai fautori della Moneta Unica, che il rapporto di cambio non è tutto e che un modello economico efficiente riesce a risollevarsi ben più velocemente di quanto si pensi. Non dimentichiamo il fatto, inoltre, che una rivalutazione del cambio non porta solo dei malefici, ma permette quantomeno una diminuzione dei costi variabili, soprattutto se guardiamo alla materia prima o ai prodotti energetici. L’efficienza e la qualità dei prodotti offerti pertanto in questo caso hanno un ruolo fondamentale.

Cosa ben diversa invece per un paese poco efficiente e dalla bassa qualità del prodotto finito. In questo caso le anomalie vengono temporaneamente nascoste dalla svalutazione, ossia quell’arma che l’Italia ha sempre utilizzato fino a quando è entrata nella gabbia dell’Euro.

La prossima settimana pertanto per l’Europa sarà vitale.

Secondo il Wsj nella giornata di giovedì conosceremo l’entità del Qe, ma non i dettagli. Già questo sarebbe un mezzo passo falso. La Bce dovrà parlare più chiaramente possibile ai mercati, cercando di eliminare qualsiasi perplessità, in merito alla metodologia.

Comunque vada l’Euro è una moneta che sarà destinata a fallire in assenza di una politica economica e fiscale omogenea e a quanto pare il mercato sembra che abbia iniziato a fare i conti, prezzando dei rischi che fino a poco tempo fa non erano considerati.

Come difendersi dai rischi sistemici?

Di sicuro quello che è successo per la Svizzera è un bel banco di prova per valutare il rischio di una dissoluzione della Moneta Unica.

Il settore bancario continuo ad escluderlo come ho sempre fatto. Un conto era valutare una banca 10 anni fa, quando al suo interno aveva asset ben diversificati e più trasparenti.

Da 10 anni a questa parte le cose sono molto cambiate per poi degenerare dopo il 2007. Non mi affascina pertanto la mosconata del titolino che ti può fare il 50% in un mese, dopo aver perso i connotati per anni.

A maggior ragione oggi, visto che il sistema finanziario dimostra di non essere affatto credibile e con esso quello monetario.

Sconsiderato scommettere su una riduzione degli spread, in quanto alla lunga potremmo trovarci di fronte al fatto compiuto.

La Svizzera non ci ha avvertito per tempo che avrebbe sciolto le briglie del cambio, tanto per intenderci. I banchieri centrali si stanno rivelando dei veri e propri cigni impazziti in giro per il Mondo, compresa la Yellen.

Non dobbiamo meravigliarci pertanto se in questi giorni i settori più comprati sono stati quelli rappresentativi asset vitali come real estate, health care o equity di sostanza. Per non parlare dell’oro.

Guardando alla Svizzera ad esempio, i titoli che più si sono difesi dalla rivalutazione sono stati quello delle telecomunicazioni (Swisscom) e l’assicurativo (Swiss Re), in quanto molto accentrati all’interno come business. Penalizzati in modo eclatante il settore finanziario e bancario, tanto per capire di cosa sto parlando.

E ’ chiaro quindi che il termine “esclusione” nella scelta della diversificazione (partire sempre dagli asset da escludere, selezionando poi una rosa ristretta) deve essere sempre al primo posto della vostra agenda decisionale.

Se voglio calibrare il rischio in base ad un aumento delle probabilità di frammentazione dell’Euro, dovrò ad esempio, pesare maggiormente asset di qualità, magari considerando il settore telecom o utility nella parte core dell’Europa e tralasciandolo in quella periferica. Diverso sarà per il settore export.

Altra cosa tecnica da considerare e non meno importante che si è verificata nella giornata di giovedì: Chi aveva un future Smi (indice svizzero) si è visto una perdita secca del 10% e oltretutto in chf. Cosa ben diversa invece per un paniere di titoli o un etf, in quanto la perdita è stata abbondantemente ripagata e con gli interessi grazie alla rivalutazione del cambio.

Questo per dire che pianificare in termini di rischio è un po’ diverso dall’impostare posizioni long/short su future e altri derivati. Prima o dopo il cigno nero arriva sempre con un abito diverso.

Gli asset sono asset. I futures sono futures.

I primi rappresentano un diritto di proprietà irrevocabile. I secondi invece un diritto a comprare o a vendere a un certo prezzo di indice o titolo, ma il regolamento della valuta è a scadenza e non nel momento dell’operazione. Sembrano differenze minimali, ma sono di un’importanza vitale.