Presentiamo in questo post la traduzione di un articolo di Lance Roberts presentato su Seekingalpha.com il 21 Marzo 2013. L’articolo sembra essere ogni giorno sempre più attuale.

C’è una bolla negli assett?

Come ho scritto la scorsa settimana nella mia newsletter settimanale intitolata “Il fattore Bernanke” quello che veramente mi colpisce è la credenza universalmente condivisa tra la maggior parte degli analisti, economisti e commentatori, che non c’è evidenza di una bolla negli assett. Questa idea è stata confermata da Bernanke la scorsa settimana quando ha esplicitamente detto: “Io non vedo evidenza relativamente a una bolla azionaria.”

Nella sua relazione ufficiale dice:

“Un altro potenziale costo che il Comitato considera molto seriamente è la possibilità che tassi di interesse molto bassi, se mantenuti per un tempo considerevole, possano impattare sulla stabilità della finanza. Per esempio, le istituzioni finanziarie non soddisfatte dai bassi rendimenti potrebbero cercare rendimento prendendo un maggiore rischio di credito, rischio di duration o leva … Anche se un lungo periodo di bassi tassi può incoraggiare eccessive prese di rischio, e una continua allerta relativamente a questo fenomeno è sicuramente importante da tenere in considerazione, in questo momento non vediamo motivo di sovrappesare l’eccesso di prese di rischio nei mercati finanziari rispetto alla necessità di rendere più forte l’economia e velocizzare la creazione di posti di lavoro.”

Il discorso di Bernanke è molto politichese, ma la sostanza è: in questo momento l’obiettivo di diminuire la disoccupazione è prioritario su quello di preoccuparsi del rischio che si stanno assumendo gli investitori istituzionali.

Ma vediamo un altro aspetto: il tema comune dei commenti di Bernanke e degli analisti e economisti è la profittabilità aziendale. Come Neil Irwin recentemente ha scritto:

“Non vediamo evidenze che mostrino una bolla azionaria. La cosa che ce lo fa pensare è che le aziende americane hanno speso gli ultimi 4 anni impegnandosi nell’aumentare i loro profitti.”

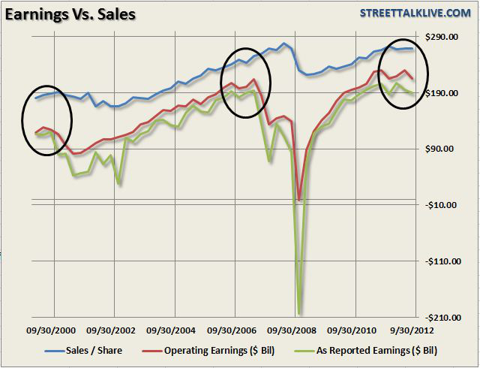

Tuttavia, guardare ai profitti in maniera assoluta può essere un pò fuorviante. Ad oggi, ci sono componenti associati ai profitti delle aziende che non esistevano prima come ad esempio il cambio della FASB Rule 157, che ha cambiato il “mark-to-market accounting”, l’uso eccessivo di fondi di accantonamento su prestiti e altri trucchetti contabili. Oltre a questo, la cosa più importante non è più il livello dei profitti, ma il trend di crescita di questi ultimi. Gli ultimi due picchi maggiori sono coincisi con il top anche degli utili e l’inizio di debolezze del mercato.

Mentre il livello di profittabilità di un’azienda è sicuramente importante, i profitti spesso sono un riflesso di situazioni che storicamente hanno portato a bolle sugli assett. Aumento della leva, investimenti speculativi e spinte per rendimenti eccessivi, come identificato dalla testimonianza di Bernanke, sono più attribuibili a bolle di assett come ad esempio il picco del 1929, la bolla tecnologica del 2000 e la bolla immobiliare del 2008. Per esempio, la bolla immobiliare iniziata nel 2003 che è stata costruita a partire da eccesso di credito e leva visto che le abitazioni sono state trasformate in bancomat, ha portato un picco nei profitti delle aziende e crescita economica. Tuttavia, i profitti delle aziende hanno potuto poco contro quello che è successo dopo.

Seguire i segnali

Quindi, invece di guardare alla profittabilità, che sta già mostrando segni di sofferenza, dobbiamo focalizzare l’attenzione sulle aree indicate da Mr. Bernanke nella sua ultima testimonianza: la leva, il rischio speculativo eccessivo e l’aumento di ricerca del rendimento. Questi punti permettono meglio di farci capire, da investitori, il ciclio economico corrente e i potenziali rischi che nasconde.

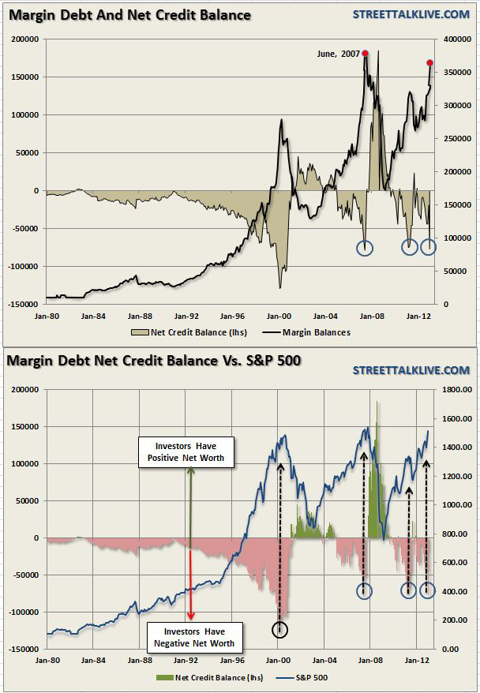

Segnale 1 – La leva

La fine ultima degli investitori è l’ingordigia. L’ingordigia può essere misurata non solo emozionalmente verificando quanto il sentimento bullish è più forte rispetto al bearish, ma, più precisamente, quanta leva gli investitori stanno utilizzando. Il grafico sotto mostra l’ammontare della percentuale di debito che gli investitori stanno utilizzando rispetto alla loro posizione creditizia. Gli investitori sono in negativo sia nel “debito

a margine” che nel “net credit balances” (saldi cash netti) e hanno raggiunto livelli che non si vedevano dai picchi dei bull market del 2000 e del 2007. E’ l’utilizzo della leva eccessiva che è molto pericolosa ed è l’accelerazione delle margin calls che può portare a una veloce spirale di perdite.

Mentre il grafico sopra presentato non segnala una imminente correzione dei mercati, comunque segnala che la leva in uso e il rischio speculativo preso, sono molto più alti di quanto riconosciuto.

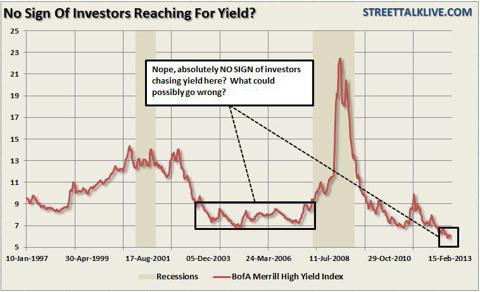

Segnale 2 – Caccia all’alto Rendimento

Quando gli investitori hanno poca o addirittura nessuna paura di perdere i soldi, iniziano a cercare investimenti dall’alto rendimento senza preoccuparsi del rischio. Negli ultimi anni la caccia al rendimento, grazie alla spinta per tenere i tassi molto bassi della Fed, ha spinto gli investitori a prendersi dei rischi maggiori per ottenere rendimenti adeguati. Il grafico sotto indicato rappresenta il BofA Merrill High Yield (aka Junk Bond) Index e indica il rendimento di tali assett.

Il grafico mostra, al contrario di quanto dice Bernnake, che gli investitori stanno prendendo sempre più velocemente rischi eccessivi e questo sta appiattando i rendimenti anche di assett più rischiosi. Con questi rendimenti così bassi, ci sono piccoli margini di errore sia nel mercato del credito che nell’economica reale.

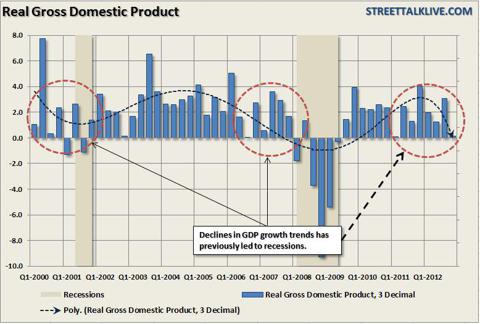

Segnale 3 – Ridotta trasformazione degli stimoli economici in Crescita Economica

Mentre Bernanke spera in una crescita economica nel breve periodo, il vero effetto delle sue manovre economiche è quello di ridurre i ritorni sugli assett. Dal Q4 del 2008, l’economia reale è cresciuta da 12.883,5 miliardi di $ a 13.656.8 miliardi di dollari fino al Q4 2012. L’economia è quindi cresciuta di 773.3 miliardi di dollari negli ultimi 4 anni, per una media di 193 miliardi di dollari l’anno, ovvero l’1,5% circa in media l’anno. Durante lo stesso periodo, la Fed ha iniettato nel sistema 5$ per ogni dollaro di crescita economica: questo non può essere considerato chiaramente un buon ritorno dell’investimento.

Al contrario di quanto dice Bernanke, ovvero che “l’aumento di prese di rischio non è preoccupante fino a che è superato dai benefici di promuovere un’economia più forte e una creazione veloce dei posti di lavoro” sembra proprio che questa cosa non si stia verificando. Come si può vedere da praticamente tutti gli indicatori macro, l’economia ha avuto un picco nel 2010. Da allora, nonostante gli input derivanti dalle manovre per stimolare l’economia, la crescita economica si è indebolita, come si vede nel grafico sotto riportato.

I rischi di recessione sono aumentati

Nel Q4-2012 il PIL cresciuto praticamente di zero. Questo perchè l’impatto del picco di tasse da pagare (125 miliardi di bollari), il costo aumentato del gasolio e dei costi energetici e l’impatto della riduzione della spesa pubblica dovuti al sequester, hanno ridotto la crescita e hanno indebolito ulteriormente l’economica portando il trend di crescita a rischio recessione.

Cerchiamo di capirci. Come scrivevo a Febbraio nell’articolo “”Get Ready For A Run To All-Time Highs“” è possibile che l’SP500 raggiunga i massimi livelli di sempre prima dell’estate. L’appetito speculativo aggiunto alla liquidità della Fed è una potente combinazione nel breve per far correre i mercati. Tuttavia, la crescita della speculazione, l’aumento delle prese di rischio e l’uso eccessivo della leva lasciano i mercati vulnerabili rispetto a una consistente correzione, che vedremo prima o poi nei prossimi mesi.

L’unico ingrediente mancante per qesta correzione è una calamità che metta un po’ di paura al mercato bullish. Al momento non c’è scarsità in merito a potenziali calamità che vadano in questa direzione: potrebbe essere il debt ceiling, un riacuirsi della crisi dell’eurozona o un’inaspettato shock in un’area a cui al momento non stiamo pensando.

Sul lungo termine, sono sempre i fondamentali che guidano i mercati. Ad oggi, il deterioramento nella crescita degli utili e della forza dell’economia, non aiutano a presagire una continuità nei trend di speculazione e di uso della leva. La convinzione che la Fed e virtualmente tutte le altre banche centrali aiutino o no a ingrandire la bolla di assett attualmente in evoluzione, è fondamentale per permettere ad ogni investitore di decidere cosa fare nel prossimo futuro dei suoi investimenti.

Ricordiamo tutti quando nel picco del mercato del 1929 il Dr. Irvin Fisher disse le sue famose parole “Le azioni hanno raggiunto un permanente alto livello di quotazione che farà da base per il futuro.” Il clamore delle voci che un eterno bull market sia appena iniziato ricordano quelle del 1929. La storia si ripete con crash dei mercati che accadono non appena che il pensiero comune etichetta come eretici, quei pochi che vogliono contraddire il sentimento fortemente bullish ormai diffuso in ognuno.

Esiste quindi una bolla degli assett? Chiedi a tutti e tutti risponderanno con forza “NO”. Tuttavia, il fatto che tutti rispondano a questo modo, è già un indicatore della sua esistenza.