Share the post "Guardando l’analisi tecnica e non solo"

Prima di leggere il post vi prego di cliccare sui video al fine di contribuire al blog. Grazie.

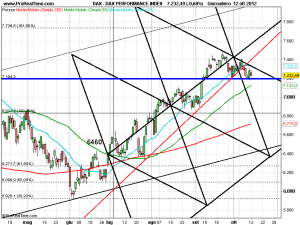

Uno sguardo al Dax è doveroso prima di iniziare:

Che sia una bella distribuzione quella che vediamo da circa 3 settimane? Massimi decrescenti al di sotto della linea dinamica discendente, che da tempo accompagna il mio disegno/scenario dell’indice tedesco.

Bassa volatilità e assenza di direzionalità. Elementi essenziali, questi, che si verificano in presenza di formazione di massimi e minimi importanti.

Il quadro delle medie mobili si configura tutt’altro che negativamente, ragione per la quale non sono ipotizzabili nel brevissimo sorprese negative eccessive. Eventuali ribassi infatti, rientrerebbero in un contesto di congestione del mercato, nel quale il sentiment positivo è prevalente, a causa soprattutto dell’assenza di alternative di investimento.

Tuttavia non può passare inosservata la rottura della trendline di brevissimo disegnata con la linea rossa nel grafico sopra indicato. Ciò significa che il mercato sta cercando un equilibrio e, casomai, dinamiche rialziste meno accentuate, qualora dovesse permanere un ciclo favorevole.

Il quadro degli indicatori mostra debolezza nel breve, confermati da un Momentum che è entrato in territorio negativo da alcuni giorni.

Secondo il metodo candlestick giornaliero il mercato non sembra predisposto per reazioni immediate verso l’alto. Piuttosto sono ipotizzabili nuovi test nell’area di supporto posta a 7190/7180 sotto la quale continuerebbe la fase di ridimensionamento.

Ben evidente inoltre la figura di “evening star” se guardiamo la carta settimanale del Dax. Questo pattern solitamente segnala una fase di inversione ribassista. Pertanto, anche se in futuro potrebbe rivelarsi un falso segnale (che avverrebbe in caso di superamento dei 7500 punti), al momento non può essere assolutamente trascurato. Anche in questo caso, dalla figura in questione si conferma l’importanza del supporto dei 7180 punti.

Ovviamente abbiamo parlato dell’indice più forte del momento. Altra cosa se analizziamo gli altri.

Guardate qua sopra che spettacolo il Nikkei. Quante volte negli ultimi due anni la Boj è intervenuta comprando anche direttamente equity, immettendo moneta sul mercato? Ricordo interventi a 10000 e ancora più imponenti a 9000. A distanza di un anno ci troviamo un bel 10% sotto, a conferma di cosa significhi cadere nella trappola di liquidità.

Dico questo perchè molti adesso si riempiono la bocca di “quantitative easing”, quando fino a qualche mese fa non sapevano nemmeno cosa fosse.

Con questo giustificano un mercato bullish per i prossimi mesi, indipendentemente da ciò che può accadere nell’economia reale, da tempo caratterizzata da bassi salari, concentrazione di ricchezza e grandi debiti pubblici, che impediscono investimenti di lungo periodo, tali, da rimettere in moto la crescita in senso virtuoso.

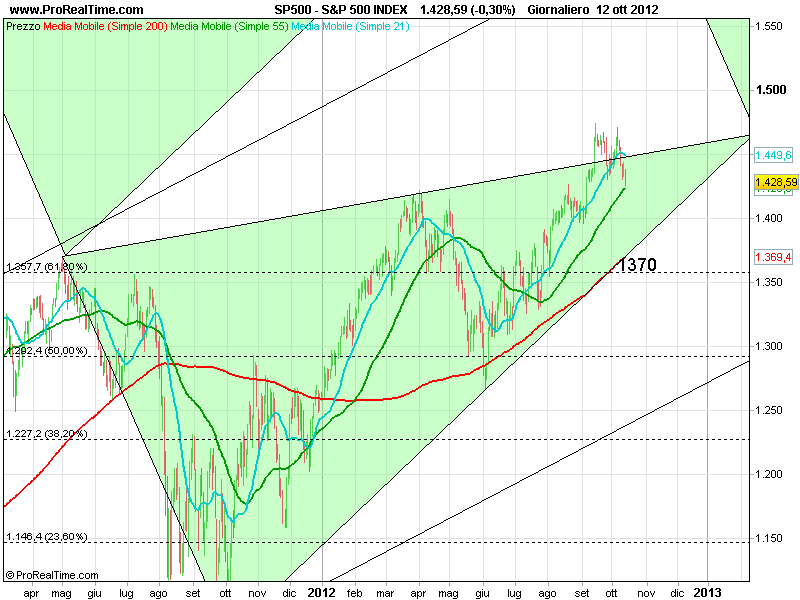

Ma osserviamo anche l’Indice Sp500

In questo caso il grafico è da manuale. L’indice è rientrato all’interno del triangolo di lungo periodo, segnando oltretutto un bel doppio massimo confermato. Il quadro delle medie è al rialzo, ma aumentano le possibilità di rivedere un test sull’importante supporto di 1370, sotto il quale avremmo un aumento di volatilità negativa.

Del resto in questi giorni le cose sarebbero andate peggio, se il settore bancario non avesse sostenuto l’indice. Secondo i primi dati, le trimestrali sembrano evidenziare un rallentamento degli utili, ma soprattutto una dinamica dei margini inferiore alle attese. Il ciclo economico non lo guardo nemmeno al momento, visto che gli appuntamenti da qui ai prossimi tre mesi saranno rilevanti e soprattutto determinanti, a partire dal pericoloso “fiscal cliff”. Una vera buffonata, il dato sui sussidi di giovedì scorso, falsato dalla California che non avrebbe comunicato i dati. Insomma, qui ci troviamo sempre più in presenza di una bisca, nella quale partecipare diventa ogni giorno più rischioso.

Qui sotto vi riporto la famosa correlazione tra WTI e indice SP500. La seguo come una bussola, tanto per capire quale possa essere il potenziale di discesa. Sono mesi che l’effetto QE incide sull’anomalia in essere.

E la nostra amata Ita(g)lia?

Qui i grafici non servono.

Qui serve solo coscienza, buon senso e saggezza.

Ovviamente questi requisiti non sono presenti in quei giornalisti che ancora si divertono a fare giochi di prestigio al fine di rendere meno brutto il quadro del nostro Paese.

Mi riferisco soprattutto a quando si vuole esaminare il nostro debito attraverso altri parametri, come la ricchezza privata. Ciò non ha alcun senso se la stessa ricchezza privata non è a servizio del debito, se non nel momento in cui vi è l’opportunità di riscuotere interessi da strozzinaggio. Guai invece, se uno propone che la stessa venga impiegata al fine di diminuire massicciamente il debito pubblico, al fine di alleviare il peso degli interessi pagati dai contribuenti italiani.

Ma non sono qua a proclamare patrimoniali, in quanto nemmeno l’evidente necessità, ha spinto i famigerati tecnici del Governo a introdurla nello stile indicato da alcuni studiosi al fine di abbattere radicalmente il vero problema italiano, ossia il debito pubblico.

Continuiamo a divertirci elaborando numeri taroccati dalle operazioni Bce. Chissà questi pseudo giornalisti cosa ci avrebbero raccontato se non ci fossero state le due operazioni LTRO.

I numeri ai quali faccio più attenzione sono quelli ad esempio indicati da analisti indipendenti, nei quali si risalta lo stato del sistema bancario interno italiano, che descrive tutt’altro che una ricchezza invidiabile.

Come dice Eugeniamo Benetazzo, ad esempio, il rapporto in Italia tra crediti e depositi è al 140% contro 130 circa della Grecia e Portogallo e il 110 della Spagna, mentre in Germania abbiamo un tranquillissimo 70%.

Del resto un Paese, che da un lato non sfrutta la “ricchezza fantasma” mentre dall’altro inveisce sulle pensioni di accompagnamento agli invalidi, tagliando oltretutto l’istruzione e la sanità, dice molte più cose di quanto lo possono fare i numeri visti da diverse angolazioni.

Quando una famiglia piena di debiti, per garantire i creditori, rinuncia ad un pezzo del pane, necessario per la sua sopravvivenza, significa che le prospettive di rimborsare tale debito diminuiscono fortemente e non il contrario.

Alcuni, forse a ragion veduta, stanno consigliando all’Italia nell’anticipare la Spagna a chiedere gli aiuti, ma il nostro Grilli si è detto contrario, in quanto non abbiamo bisogno, visto che il deficit è quasi vicino allo zero. Occhio Grilli (e non Grillo), che i mercati non guardano i numeri statici, ma la sostenibilità del debito!!!! Attento a non stuzzicare il can che dorme.

Anche un bambino di prima elementare, quando si trova davanti il grafico che riassume la competitività del nostro Paese confrontata con gli altri, perde qualsiasi speranza nel vedere una guarigione, in base alle medicine fino ad oggi somministrate dai nostri tecnocrati.

Adesso ecco un pò di grafici che descrivono quanto sia in salute il nostro Paese.

Tempo di pagamento della pubblica amministrazione

Notate la differenza tra Germania e Italia. Quindi non basta solo il maggior carico fiscale o i maggiori interessi, a penalizzare le aziende italiane, rispetto a quelle tedesche.

Spread tasso disoccupazione rispetto alla Germania

Ovviamente anche senza i grafici si poteva capire quanti posti di lavoro erano stati distrutti in Italia rispetto alla Germania. L’Italia è la linea verde. Peggio di noi solo la Grecia e la Spagna.

E della benzina ne vogliamo parlare?

Guardate come siamo messi in classifica. Abbiamo forse condizioni migliori per emergere rispetto ai competitors più vicini? Hai voglia te a sperare nell’ingegno italiano.

Tabella debiti pubblica amministrazione

Non guasta mai osservare una tabella che riassume i numeri del debito pubblico, confrontandoli con gli altri Paesi, tanto per vedere dove ci troviamo. Ovviamente essendo aggiornato a fine 2011 non c’è il botto della Spagna, che con un deficit di oltre il 7% sta correndo spedita verso la soglia del 100%.

Guardate quante balle vi raccontano e quanto siano credibili i tecnocrati!!!

Ad Aprile il Fmi indicava per l’Italia un calo del Pil dell’1,9 nel 2012 e dell’ 0,3 nel 2013. In questi giorni le proiezioni sono state chiaramente riviste al ribasso, ossia -2,3 nel 2012 e a -0,7 nel 2013.

Ovviamente l’austerity non sta pagando. Secondo gli esperti, ad 1 unità di punto di spesa tagliata la perdita in termini di Pil si aggira tra 0,9 e 1,7 unità. Ciò conferma da un lato che l’austerity non è la soluzione ideale, mentre dall’altro quanto il Pil fosse drogato dalla spesa pubblica.

Proiezioni dell’età media

Da questo grafico possiamo notare come nel 2030 l’età media passerà dai 43,5 anni attuali ai 47 anni. Questo studio risale al 2011, mentre quello precedente fatto nel 2007 indicava un’età media nel 2030 di 46,5. La dinamica è a dir poco non trascurabile.

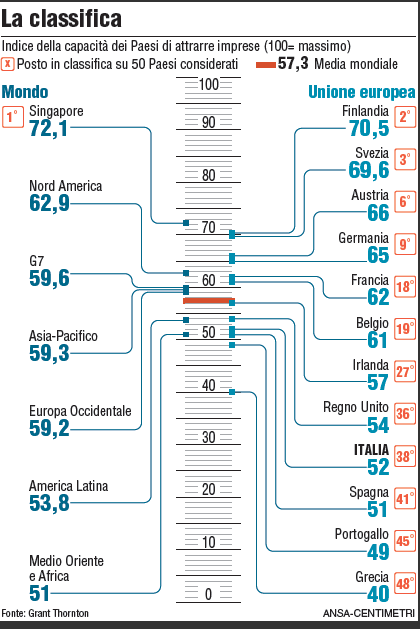

Capacità di un Paese di attrarre impresa

E con questa tabella, che con un singolo dato riassume tutto, avrei concluso. Spero di essere stato utile e di non avervi annoiato. Grazie e mi raccomando cliccate sui VIDEO.

Share the post "Guardando l’analisi tecnica e non solo"