Share the post "Mercati: dalle correlazioni più prudenza, più Asia e meno Occidente"

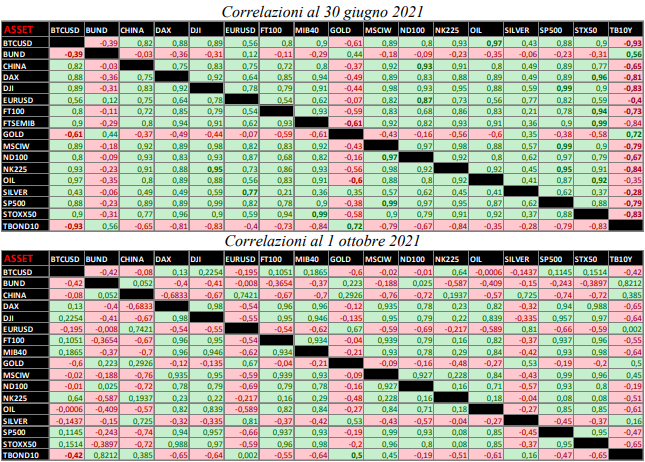

La correlazione è un dato oggettivo importante, in quanto ci consente di leggere la sensibilità di un asset rispetto ad un altro. Detta lettura assume maggiore significato se la correlazione viene confrontata con quella passata, al fine di comprenderne le dinamiche in corso. Alla fine di giugno avevamo notato una diminuzione anomala della correlazione tra la Cina e gli altri mercati, in particolar modo quelli occidentali, mentre sul fronte valutario la dinamica ci avvertiva di una certa irregolarità rispetto al passato.

Questi i principali punti significativi che avevamo individuato:

Guardando ai mercati azionari la correlazione positiva è schizzata ai massimi fra quelli dei paesi occidentali, mentre è diminuita decisamente rispetto alla Cina. Su questo mercato le correlazioni più elevate sono presenti su Nikkei, Nasdaq, Argento e Eurusd. Per intenderci, un rafforzamento del Dollaro dovrebbe favorire con buona probabilità un indebolimento del mercato cinese. Il dato oggettivo è che per il momento la Cina, sembra seguire una dinamica leggermente diversa dagli altri mercati. Meglio starne alla larga. Guardando sempre alla dinamica dell’Eurusd, la correlazione positiva è diminuita nei confronti dei mercati azionari, mentre rimane pressoché nulla se vista rispetto all’oro. I mercati più penalizzati da un rafforzamento del biglietto verde dovrebbero essere la Cina e l’Argento, mentre al momento non ci sono asset equity che vedono una correlazione decisamente negativa. In sostanza non ci troviamo più da tempo nella fase in cui ad un rialzo dell’Eurusd corrispondevano puntualmente reazioni positive sui mercati azionari e negative su quelli obbligazionari. Potremmo dire che i mercati valutari ad oggi non sono i più indicati per leggere il rischio che gli investitori sono disposti ad assumere.

A distanza di tre mesi la dinamica vista si è accentuata ulteriormente a tal punto che la China ad oggi presenta una correlazione decisamente negativa con i mercati azionari occidentali e fortemente positiva con l’Eurusd. Quest’ultimo, che storicamente possedeva una correlazione positiva con i mercati azionari occidentali ha completamente ribaltato la sua posizione entrando in territorio negativo. Basti pensare che la correlazione dell’Eurusd è passata da +0,82 nei confronti dell’indice SP500 a -0,66. L’Eurusd oggi continua ad avere un forte correlazione positiva contro China e Silver, ai quali va ad aggiungersi il Gold con un +0,67 contro un precedente -0,07. Anche sul fronte delle crypto la correlazione ha continuato a scendere nei confronti dei mercati azionari e ad oggi mostra una totale asimmetria. Le uniche significative e per lo più negative le troviamo rispetto ai Bond e al Gold. Vale ancora quindi il concetto che un rialzo del Bitcoin ha forte probabilità di essere seguito da un ribasso dei Bond e dell’Oro. L’unica borsa che presenta una correlazione positiva marcata con le cryto è quella giapponese. Le crypto quindi rappresentano sempre meno un termometro di misurazione del risk-off. Anzi per certi versi i mercati non sembrano avere una bussola ben precisa per valutare la propensione al rischio degli investitori. Questo non è un buon sintomo di efficienza di mercato.

Altro dato interessante è la diminuzione della correlazione negativa tra SP500 e T-Bond passata da -0,79 a -0,47. Questa dinamica suggerisce che le borse stanno iniziando a sentire la variabile tassi, molto di più, rispetto a tre mesi fa. Riportiamo di seguito le due tabelle affinché possiate confrontarle.

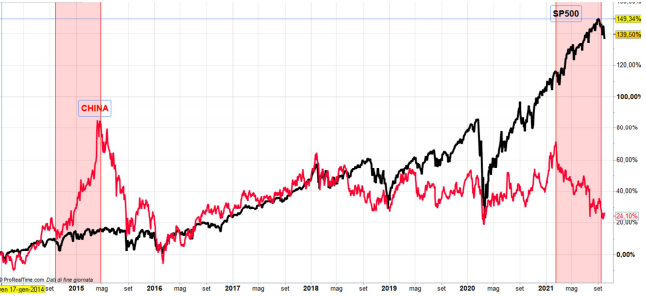

Il dato sul quale ci focalizziamo maggiormente è quello tra la correlazione negativa tra due indici equity e cioè SP500 e CHINA 50. La correlazione è passata in soli tre mesi da + 0.89 a -0,72. Una situazione simile anche se non così esasperata l’abbiamo vista a cavallo tra il 2014 e il 2015. In quel caso fu la Cina ad esplodere verso l’alto contrariamente ad un indice SP500 piuttosto fiacco. Tale gap fu ricucito in soli 12 mesi. In termini temporali sembra ben maturata la fase di ricongiungimento. Sarà la Cina a salire o lo SP500 a scendere?

Nel dubbio sembra convenire un riposizionamento, se non sulla Cina almeno sulla parte asiatica, rispetto agli Usa in quanto le correlazioni con la stessa si sono compresse verso il basso.

Ma quali sono le ragioni di questa forte discesa della correlazione?

A fronte della dinamica vista è doveroso segnalare come i mercati azionari occidentali abbiano decisamene invertito anche la correlazione con l’Eurusd. Una volta accadeva che un rialzo di detto cross fosse seguito con una probabilità vicina al 100% da mercati azionari positivi. Negli ultimi tre mesi sembra essersi capovolto tutto.

Il motivo di tutto ciò è da ricercare in una dinamica di flussi e deflussi tanto chiara quanto anomala.

Gli investitori istituzionali di tutto il Mondo hanno semplicemente attuato smobilizzi sulla parte equity China per riposizionarsi sulle borse occidentali. Questo ha rafforzato non solo il gap tra il Dragone e gli Usa (che nel paniere MSCIW hanno un peso del 60%) ma anche il Dollaro. Ad oggi quindi ci troviamo in presenza di posizioni fortemente accentrate sui mercati occidentali che ne hanno determinato una tenuta dei prezzi, nonostante il venir meno di alcuni fattori chiave, come i tassi di mercato, il rallentamento economico e soprattutto il probabile tapering. In sostanza i mercati azionari occidentali non solo hanno beneficiato del Quantitative Easing tutt’oggi in essere, ma hanno visto abbondare la liquidità riveniente dalla Cina. Viene da domandarsi quindi, quanto stiano scontando i prezzi di certe borse, alla luce anche di quanto accaduto sul mercato cinese, che comunque rappresenta la seconda economia al Mondo per dimensione. Basti pensare che Apple fattura in China il 15 percento sul totale, ma questa cifra sale al 30% se consideriamo il resto dell’Asia compreso il Giappone. Sulle stesse cifre o quasi viaggiano colossi quali Google e Microsoft, ma non sono da meno tutto il resto delle multinazionali. Gli stessi numeri si presentano se guardiamo su Siemens o su Volkswagen, tanto per portare altri esempi.

Riportiamo qui di seguito le considerazioni fatte nell’ultima daily al fine di focalizzare al meglio quale sia la situazione del momento.

- L’economia dopo aver superato il massimo toccato a dicembre 2019 sta accusando qualche segnale di rallentamento. Del resto, i sussidi extra, che avevano rinforzato i portafogli dei consumatori medi (i più numerosi) sono venuti meno proprio a settembre, e pian piano il ritorno alla realtà potrebbe iniziare a presentare il conto.

- All’interno di questo “conto” ai giorni nostri sembra primeggiare il caro energia, che peserà come un macigno sulla bolletta non solo dei consumatori, ma anche di molte aziende alle prese con una produzione sempre più condizionata da ostacoli di natura logistica, se pensiamo ai colli di bottiglia presenti sul mercato dei microchip o alle interruzioni di approvvigionamento.

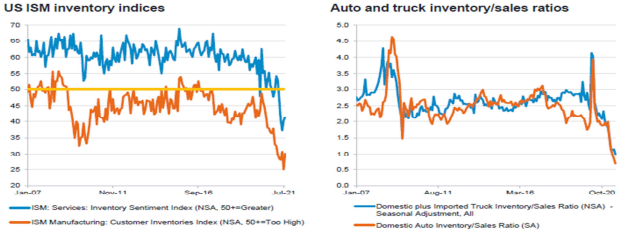

- L’inflazione si trova ben oltre gli obiettivi della Fed, la quale, nonostante la sua ostinazione ad etichettarla come “transitoria” di mese in mese ritocca al rialzo le previsioni della stessa. Transitoria sì, ma sono già sei mesi che è su livelli elevati, mentre nel frattempo tutto sembra andar storto per favorire un ridimensionamento dei prezzi. In grafico relativo agli inventari è una riprova di come siano ancora alta le tensioni inflattive.

- Rispetto a tre mesi fa il tapering è molto più a portata di mano e se guardiamo al passato queste fasi non hanno mai favorito particolare serenità per gli investitori.

- La Cina dà segnali di rallentamento, oltre ad essere alle prese con il problema Evergrande, sempre più vicino alla bancarotta, con tutto quello che ne deriverebbe sul mercato immobiliare e non. La stessa Cina, sta accelerando fortemente il passaggio da energia a combustione a quella da fonti rinnovabili, creando dei veri e propri vuoti di approvvigionamento con tutto quello che ne deriva in termini di prezzo delle hard commodity.

- I tassi, stanno ritornando a salire in tutto il Mondo, guidati dai T-Bond e questo per i mercati azionari alla lunga non ha mai portato fortuna. Un arresto della salita dei tassi potrebbe avvenire solo in caso di un ritorno al risk-off. Si tratta solo di capire quale sia il tetto massimo tollerabile. Crediamo che livelli superiori a 1,70 dei rendimenti decennali possano far scattare vendite sul mercato dell’equity, per ritorno di capitali su quello dei bond. Del resto un sistema così altamente indebitato non può certo tollerare tassi superiori. E’ un po’ come la storia dei vasi comunicanti. Questa volta, il mercato obbligazionario europeo sembra più a rischio rispetto a quello americano, dato che si parte da rendimenti ancora negativi. Il Bund si è portato ad un rendimento negativo di 0,20 da un precedente – 0,64 di un anno fa.

- L’Eurodollaro perde decisamente terreno, rompendo pure la soglia di 1,16. Un rafforzamento del Dollaro contro Euro, importerà inflazione nella Ue oltre misura, con tutto ciò che ne conseguirà in termini di politica monetaria.

Alla luce di tutto ciò crediamo che i mercati occidentali presentino ad oggi un rischio non correttamente prezzato, a differenza della parte asiatica che sta ritornando più attraente, con in primis il Giappone.

In conclusione quindi: MAGGIORE PRUDENZA

Per abbonarsi ai nostri servizi CLICCA QUI