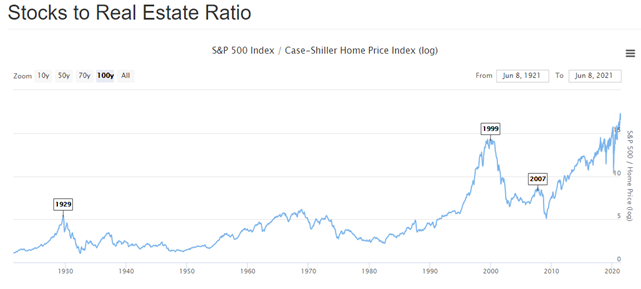

Questo indicatore misura il rapporto tra l’indice S&P 500 e l’indice immobiliare Case-Shiller. Il rapporto mostra chiaramente le bolle del mercato azionario del 1929 e del 1999.

Ad oggi non possiamo certo dire di trovarci in una situazione ottimale per fare acquisti sul mercato azionario, in quanto l’indicatore descritto ha superato di gran lunga i massimi del 1999. Ovviamente stiamo osservando situazioni anomale che potrebbero durare per tempi anche lunghi. L’importante è essere consapevoli della situazione che abbiamo di fronte, monitorando da vicino lo scenario tecnico.

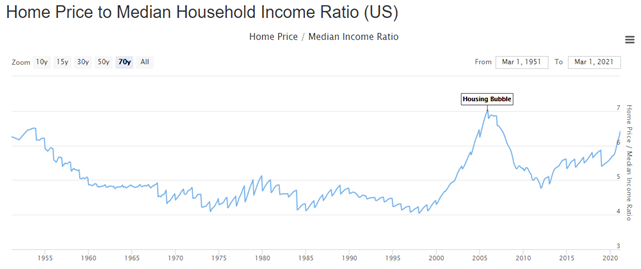

A chi venisse in mente che il mercto immobiliare è l’unico asset a buon mercato sottoponiamo questo indicatore che misura il rapporto tra il valore delle case e i redditi delle famiglie.

Come possiamo vedere ci troviamo ormai vicino al livello che ha preceduto la crisi subprime, Questo non significa che è imminente una crisi ma che con molta probabilità i margini di rivalutazione, in proporzione al reddito è veramente esiguo, considerato anche lo scenario dei tassi attuale. I coefficienti patrimoniali delle banche Usa sono ai massimi di sempre ragione per la quale è improbabile assistere ad un brusco dietrofront delle quotazioni immobiliari in stile 2007.

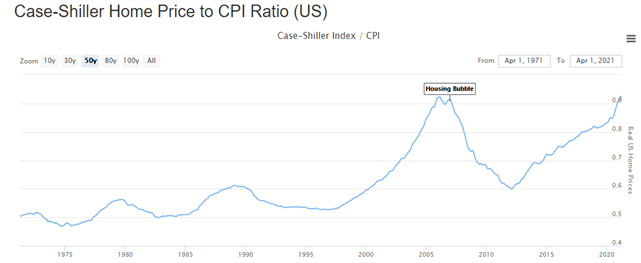

Sicuramente il mercato immobiliare è uno dei migliori per difendersi dall’inflazione. Tuttavia se guardiamo il rapporto Case-Shiller/Cpi ci accorgiamo che i prezzi delle case depurati dall’inflazione, hanno toccato i massimi del 2006.

Questo per dire che c’è già stata una corsa agli acquisti e che i prezzi con molta probabilità stanno quotando scenari ad alta inflazione per i prossimi anni. Da qui possiamo capire come eventuali fattori avversi al mercato equity, non lascerebbero immune il mercato immobiliare. In sostanza non lo consideriamo un asset difensivo.

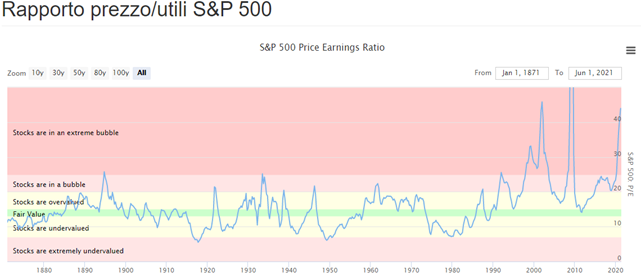

In questo caso il rapporto prezzo/utili medio dell’indice S&P 500 rimane su livelli elevati. Questo non descrive necessariamente una situazione di sopravvalutazione in quanto un forte rialzo degli utili aziendali, come è previsto nel corso del 2021 e in particolare del 2022 è destinato a far scendere decisamente il rapporto prezzo/utili medio. Inoltre l’anomalia che vediamo rispetto al passato è giustificata da un livello basso sui tassi che non ha precedenti nella storia. Infatti, più che i tassi sono bassi, maggiore è la tolleranza del mercato ad accettare p/e elevati. E’ chiaro che un rialzo strutturale dei tassi, porta al contrario gli investitori a chiedere p/e più contenuti, ragione per la quale i rischi di ricaduta dei listini aumentano in modo esponenziale, nel caso le società non presentino risultati ben al di sopra delle attese.

Per questo motivo, oggi, la politica monetaria ha un ruolo a dir poco fondamentale.

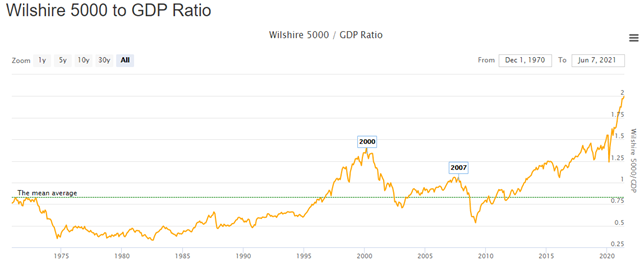

Ancora più esplosivo è il rapporto tra il valore delle prime 5000 società Usa e il GDP. I massimi del 2000 e del 2007 sono stati letteralmente polverizzati.

Questo a nostro parere è un indicatore piuttosto utile per comprendere la sopravvalutazione di mercato, ma non fondamentale.

In tempi normali, un rapporto superiore a 1 indicava una sopravvalutazione di mercato. Oggi il grafico parla da solo. Questa anomalia è frutto non solo dei tassi bassi, ma anche e soprattutto degli acquisti della Fed, che ha letteralmente spostato molti investitori dal mercato dei bond a quello dell’equity. In assenza degli acquisti Fed i tassi di mercato sarebbero stati ben più elevati, rendendo i bond fortemente competitivi con l’equity. Ad oggi tra i due non c’è corsa, ragione per la quale i risparmiatori tendono a comprare asset con rischi e rendimenti maggiori a spese di quelli più conservativi.

Questa situazione non è il frutto dell’avidità o dell’errore umano, bensì di un disegno voluto dalle banche centrali, al fine di gonfiare gli asset e di conseguenza la ricchezza, che in buona parte rappresentava una garanzia per le banche o un importante serbatoio per tenere alta la capacità dei consumi. La maggiore aggressività delle banche centrali negli ultimi diciotto mesi quindi, non ha fatto altro che amplificare l’anomalia espressa nel grafico. E’ chiaro che un rialzo del Pil, in presenza di S&P 500 invariato tende a far scendere tale indicatore.

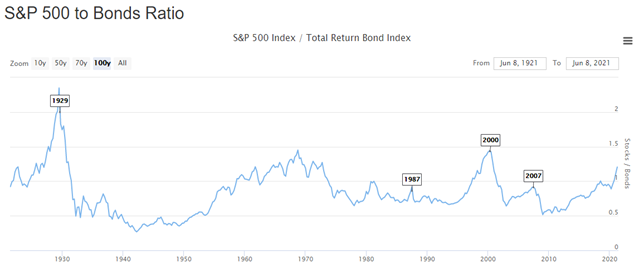

Questo indicatore misura il rapporto tra lo S&P 500 e l’indice del mercato obbligazionario. Benché il primo possa sembrare in bolla, causa la politica della Fed, il rapporto è ancora lontano dai massimi del 2000. In realtà è l’unico grafico in cui il rapporto non abbia visto nuovi massimi. A nostro parere questo è l’indicatore più attendibile al fine di accertare un’effettiva sopravvalutazione in quanto mette a confronto l’equity con la variabile più importante per lo stesso, ossia i tassi.

Sulla base del rapporto attuale, i margini di crescita sono ancora presenti. Potremmo addirittura assistere ad una discesa dei bond e contemporaneamente ad una salita dell’equity. In quel caso tale indicatore si avvicinerebbe chiaramene ai massimi storici. Questa sarebbe la classica ultima fase rialzista di un trend di lungo periodo dopo di che sarebbe necessario correre ai ripari.

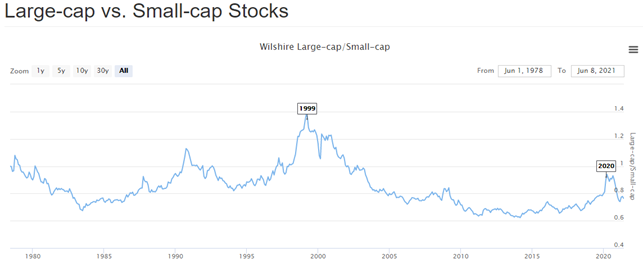

Questo indicatore rappresenta il rapporto tra titoli large-cap e small-cap. Queste ultime hanno visto il loro punto di massima debolezza nel 1999 (periodo di massima restrizione monetaria degli ultimi 20 anni), mentre quello di maggior forza è stato toccato tra il 2012 e il 2014, che guarda caso corrisponde al periodo di massima espansione monetaria. Dopo un picco toccato nel 2020 dovuto alla pandemia, che ha messo in ginocchio le società a bassa capitalizzazione, senza tuttavia ripetere i massimi registrati nel 1999, questo indicatore ha proseguito a scendere. I minimi del 2012 e 2014 sono comunque ancora molto lontani, ragione per la quale ci sono ancora margini per le small-cap in termini di rivalutazione. Tuttavia non ci troviamo in una fase di sottovalutazione delle stesse, le quali oltretutto sono molto più sensibili alla politica dei tassi. La politica dell’amministrazione Usa, osservando il programma annunciato da Biden dovrebbe alla lunga favorire una prosecuzione al ribasso di questo indicatore, anche se un occhio occorrerà prestarlo allo scenario dei tassi. La riforma fiscale, per non parlare della Global Tax sulla quale è stato trovato un accordo in ambito G-7 e che sarà destinato ad allargarsi al G-20 dovrebbe in qualche modo ricucire il divario tra le grandi aziende e quelle più piccole.

Descrive il rapporto tra indice dei paesi avanzati e quello dei paesi emergenti. Quest’ultimi sembrano quotare più a buon mercato, rispetto a situazioni come quelle avute nel 1994 (tre anni prima della crisi delle tigri asiatiche) e nel 2010. Ovviamente stiamo parlando in ottica di lunghissimo periodo.