I tassi stanno salendo, mentre le borse si trovano sui massimi. Che c’è di strano? Tutto segue una regola di correlazioni, come abbiamo visto nella weekly. Fra l’indice Dax e il T-Bond a dieci anni la correlazione attuale è di -0,81.

Questo significa che a 100 sedute negative sul T-Bond corrispondono mediamente 81 sedute di segno opposto sul Dax. Ovviamente non importa l’entità del segno. Potrebbe anche darsi che a fronte di una seduta di -0,1 sul T-Bond la variazione del Dax sia dell’1%, ma questo sarebbe un problema di beta e non di correlazione.

Quello che è importante sapere è che ad oggi non esiste un problema tassi per i mercati azionari. Ci mancherebbe il contrario.

Perché i tassi salgono? Le motivazioni di un rialzo dei tassi di mercato sono di tre tipi:

- Crescita economica (dopo recessione) accompagnata da una ripresa dell’inflazione non eccessiva.

- Inflazione oltre misura in assenza di crescita economica o crescita economica ormai strutturale.

- Perdita di credibilità del sistema.

Delle tre ipotesi il primo caso è quello più amico ai mercati azionari, mentre gli altri due sono veleno allo stato puro.

Nella fase attuale ci troviamo in presenza del caso numero 1.

I mercati stanno prezzando i bond secondo un ciclo economico prossimo a ripartire di slancio. Questo sta accadendo addirittura dall’agosto scorso, quando i tassi decennali americani esprimevano un rendimento poco superiore allo 0,50 contro l’1,75 di oggi. Nel frattempo l’indice Dax e lo Sp500 a colpi di correlazione negativa dello 0,80 circa sono cresciuti rispettivamente del 19 e del 21 percento, mentre peggio ha fatto il Nasdaq con un “modesto” +17 percento (senza considerare quanto fatto prima).

L’ideale quindi per i mercati azionari è che i tassi non tornino su valori né troppo bassi né troppo alti, ma che stazionino tra un livello compreso tra 1,5 e 2 percento.

Una discesa dei tassi, per ritornare sui livelli di tre o quattro mesi fa significherebbe un’economia prevista in forte contrazione e in quel caso i mercati azionari inizierebbero a prezzare il tutto secondo modelli recessivi.

Al contrario un rialzo troppo violento dei tassi provocherebbe una presa di beneficio sull’equity, ma non prima di aver visto gonfiarsi una bolla. Infatti, in questo caso le borse finirebbero per spingersi fino al punto da sentire il fiato di un surriscaldamento economico con inflazione oltre misura e banche centrali che dovrebbero indossare la tuta da pompiere. Quest’ultima ipotesi al momento la possiamo trovare nel libro delle fiabe più dimenticate. Situazioni simili sono da ricercare nel 2000, nel 2007 e nel 2018, ma non adesso.

Al momento la Fed non è particolarmente preoccupata dell’inflazione e per questo non possiamo biasimarla.

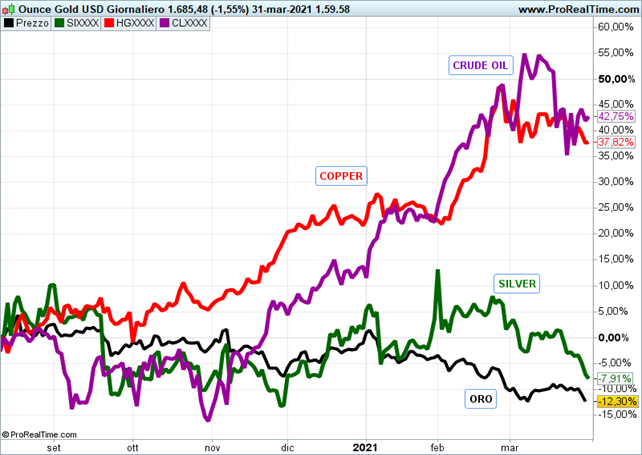

Osservando il quadro delle commodity infatti, che incideranno sicuramente tra marzo e giugno sull’inflazione totale (non su quella core), non sembra presente un surriscaldamento preoccupante. Anzi per certi versi, molte commodity si stanno pian piano raffreddando e l’oro sotto questo punto di vista sembra aver anticipato il tutto.

L’argento ad esempio in questi giorni ha perforato la media a 200 giorni al ribasso, nonostante le fantasticherie di qualche settimane fa.

Il rame sembra essersi contenuto negli ultimi 40 giorni riportandosi poco sotto i 4 dollari e al momento rappresenta una delle poche materie prime in grado di minacciare un rialzo dell’inflazione, insieme al legname. Le due commodity hanno in comune la voce “infrastrutture”.

Più convinti invece i cali delle agro-commodity, che a mio parere non hanno mai rappresentato un pericolo, per il semplice motivo che oggi la tecnologia ha permesso sistemi di coltivazione sempre più efficaci.

Benché ancora sostenuto, i petrolio non ha vita lunga, se consideriamo la diminuzione di fabbisogno in ottica di lungo periodo, grazie alla trasformazione energetica che il Mondo sta attraversando in tempi più celeri del previsto. Basti pensare che gran parte delle risorse finanziarie sono destinate all’ambiente, tanto per avere un’idea di cosa ci aspetterà fra qualche anno in tema di energia.

In questo grafico possiamo osservare come petrolio e rame siano le materie prime più in tensione, mentre argento e oro sembrano aver intrapreso una strada decisamente diversa a partire da inizio 2021.

Sia l’argento che l’oro sembrano giocare di anticipo sul mercato delle commodity e pertanto non dovrebbero esserci problemi particolari in ottica di inflazione strutturale elevata. Per molti versi le quotazioni dell’oro sembrano giunte su target importanti e questo sottolinea il fatto che all’orizzonte non sembra esserci un pericolo tassi.