Chissà se tra sette secoli si ricorderanno dell’operato di Draghi o dei rialzi di Amazon e Apple come adesso contempliamo i capolavori fatti dall’uomo nell’epoca rinascimentale?

Da diversi mesi i mercati sono chiusi in un range più o meno ampio, accusando una certa impossibilità nell’esprimere una tendenza chiara. Fra questi gli Usa hanno dimostrato una miglior tenuta, senza tuttavia superare i massimi segnati a Gennaio 2018, mentre i più penalizzati, guarda caso, sono stati quelli appartenenti alle aree più vulnerabili come Turchia, Brasile e Italia (nonostante la mano amica della Bce).

Un comportamento simile, fa nascere una domanda alquanto spontanea:

Stiamo vivendo una fase di accumulazione o di distribuzione?

Generalmente, dai movimenti laterali come quelli che stiamo vivendo, seguono dei trend violenti e ben definiti, che finisco per far ritrovare al mercato equilibri molto distanti dai punti di rottura.

E’ necessario, pertanto, in questi casi, farsi un’idea piuttosto chiara, sulla base degli elementi che abbiamo a disposizione, per cercare di non farsi trovare impreparati, una volta che i mercati smetteranno di muoversi lateralmente.

Guardando allo scenario economico-mondiale ho trovato solo ELEMENTI DI RISCHIO

TASSI e QUANTITATIVE TIGHTENING:

La Fed ha da tempo cambiato la sua politica monetaria, portando i tassi di intervento al 2%, rispetto allo 0,25% di due anni fa. La politica restrittiva, secondo le aspettative espresse dagli operatori, dovrebbe proseguire, per arrivare a fine 2018 al 2,5 e al 3,25 circa per fine 2019. Ad oggi i bond a 2 anni, che non presentano rischio tassi, esprimono già un rendimento del 2,55 lordo, mentre i 10 anni si attestano al 2,92 lordo.

A tutto ciò si va ad aggiungere l’operazione di Quantitative Tightening, mediante la quale la Fed non rinnova una parte di Titoli di Stato in scadenza dal portafoglio acquisito durante il periodo di Quantitative Easing attuato dal 2008 al 2013 e che ha permesso di monetizzare oltre il 25% di debito pubblico.

In passato, i mercati azionari si sono rivelati quasi sempre indifferenti nella prima fase di rialzo dei tassi (oggi si dice che il rialzo è talmente lento che non ci si fa ormai più caso), per poi improvvisamente adeguarsi alla realtà, dando modo di cogliere la competitività del momento sui mercati obbligazionari.

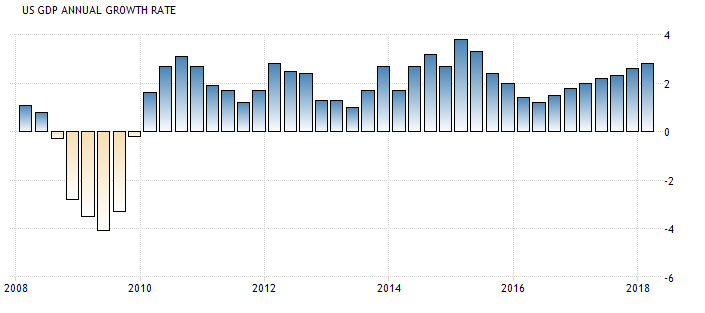

La politica monetaria più restrittiva trova giustificazione nel tasso di crescita dell’economia Usa, la quale tuttavia andrebbe depurata dagli effetti della politiche fiscali e commerciali attuate da Trump. In sostanza l’economia americana potrebbe risentire positivamente solo nel breve, senza fondarsi su una dinamica di crescita strutturale, con la Fed insensibile a questa problematica. Del resto le proiezioni di molti osservatori ci dicono che il prezzo di questa crescita sarà quello di un deficit tendenziale che supererà il 5% del Pil, con effetti negativi sul debito pubblico.

Al netto di quanto detto, pertanto, il mercato azionario, per essere competitivo rispetto a quello obbligazionario, avrà bisogno di una crescita di lungo termine sostenuta e oltretutto sostenibile. Sarà possibile uno scenario del genere?

POLITICHE PROTEZIONISTE

Il protezionismo porta degli effetti apparentemente positivi e immediati, per quanto riguarda il paese che lo applica, specie se poi il medesimo si trova in una posizione di forza. Lecito pertanto pensare, che le società del paese in oggetto vedano alterare in positivo il loro fatturato, per poi assistere successivamente ad una stagnazione causata da una diminuzione dell’export (impoverimento paesi colpiti e guerre commerciali) e da consumi interni (diminuzione occupazionale da rallentamento globale).

Le guerre commerciali, inoltre, sono la miglior ricetta per creare la famosa STAGFLAZIONE, causata da un aumento della pressione fiscale sui prodotti (aumenti te che aumento anch’io), che in un contesto di salari ormai impoveriti (capaci di estinguere la classe media) rischia di sferrare un colpo da K.O. altamente pericoloso.

La diminuzione degli interscambi internazionali ha sempre portato a forti rallentamenti in termini economici.

CINA: il ritmo di crescita del Pil è ormai sui minimi degli ultimi 5 anni. Questi dati non tengono conto ovviamente degli effetti che ne deriveranno dalle politiche protezioniste. Difficile pensare ad un’economia in progressivo miglioramento. Al momento, il prezzo di una crescita del 6% è stato il forte aumento dell’indebitamento pubblico e privato.

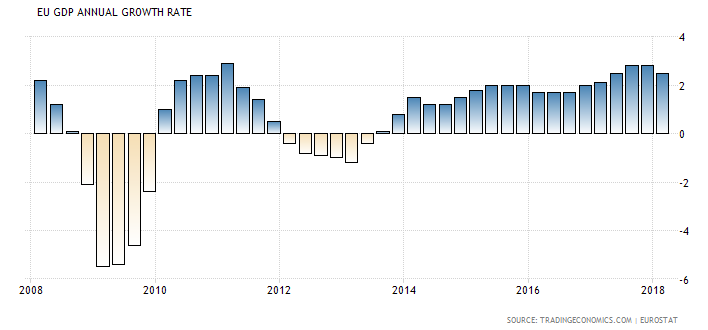

EUROPA: il ritmo di crescita, dopo aver raggiunto o quasi, i livelli del 2011, sta rallentando. Anche la Bce conferma che la crescita è vista in moderato rallentamento, mentre desta preoccupazione la politica commerciale americana. Del resto l’Europa è fra le aree maggiormente vulnerabili al problema protezionismo.

Sempre l’Europa non sta vivendo un periodo di grande coesione, a causa del problema immigrazione. Proprio questo tema è da considerare come la causa principale che ha portato alla Brexit, ragione per cui, in futuro potremmo assistere a nuovi sconvolgimenti, visto come viene gestito da chi dovrebbe guidare l’Unione. Francia e Germania sembrano sbandare, condizionate soprattutto da fattori politica interna, anziché prendere decisioni nell’interesse comune.

Difficile quindi pensare ad un Europa che possa offrire grandi opportunità di crescita.

RISCHIO INFLAZIONE: anni di politica monetaria non convenzionale, hanno posto le basi per far esplodere prima o dopo quella tanto temuta inflazione. Questa per esplodere, ha bisogno di una scintilla, che generalmente, come dimostra il passato, viene generata da un cambiamento di natura geopolitica. Come detto in precedenza, il clima che stiamo vivendo presenta molti elementi a favore di un risveglio dei prezzi.

In questo contesto gli asset che dovrebbero difendere maggiormente potrebbero essere beni reali quali ORO e IMMOBILI.

CONCLUSIONE: alla luce di quanto visto, pertanto, sui mercati azionari si stanno addensando nubi piuttosto importanti, dalle quali sembra doveroso trovare riparo. Il clima generale sembra tutt’altro che preoccupato, atteggiamento questo, tipico delle fasi che precedono situazioni poco gradevoli. Del resto, oggi più di ieri, ci troviamo in presenza di una società abituata a muoversi all’unisono, incapace di decidere con la propria testa, ma soprattutto di produrre capolavori come quelli ben descritti dalla foto iniziale.