BCE All-IN

I FATTI

Prima di tutto vogliamo partire dall’analisi della situazione.

Draghi nel meeting della BCE del 10.03 ha deliberato quanto segue:

(1) I tassi di interesse sulle operazioni di rifinanziamento delle banche vengono portati a zero, dal 16 Marzo 2015. Quindi alle banche costa zero prendere soldi in prestito dalla BCE.

(2) I tassi di interesse associate alle margin landing facilities scendono a 0.25%, sempre dal 16 Marzo. Questo vuol dire che le banche che dando come contropartita asset richiedono prestiti alle banche nazionali pagano lo 0.25% di interesse.

(3) I tassi di interesse sui depositi delle banche fatti presso la BCE, scendono -0.40%, sempre dal 16 Marzo. Questo vuol dire che Se una banca lascia soldi alla BCE (che è la banca delle banche) prende un interesse negativo, ovvero deve pagare la bce, per un 0.40%.

(4) Il programma di acquisti mensili passa da 60 a 80 miliardi di euro al mese, da Aprile. Con data di fine da destinarsi.

(5) I bond Investment grade di entità non bancarie della zona euro, saranno inclusi negli assett che la bce acquisterà.

(6) Una nuova serie di 4 prestiti di lungo period (TLTRO2) verranno attivati da Giugno 2016 con l’obiettivo di dare maggiore liquidità al Sistema Le condizioni di interesse potranno essere quelle dei depositi, ov ver o la BCE pagherà le banche per farsi prestare soldi se queste se ne faranno prestare molti. Le banche per potersi fare prestare soldi, dovranno immetterli nell’economia reale.

PERCHE’ TUTTO CIO’? Risponde Victor Constancio, vicepresidente BCE.

La Bce ha stupito i mercati e inondato di liquidità il mercato nella speranza nuovamente di dare spinta all’economia reale.

Ha risposto Victor Constancio, vicepresidente BCE, con una lettera pubblicata sulla HomePage del sito della BCE il 11.03.2016, intitolato “In difesa delle politiche monetarie”.

Victor sottolinea come l’operazione della Bce è stata sostanziale, contro le previsioni. Gli scettici sostengono che le politiche monetarie non servano a migliorare la crescita lenta di lungo periodo e che comunque le politiche monetarie sono inefficaci in ogni caso.

Constancio dice che non possono bastare, ma la discussione diventa insignificante laddove si vada ad analizzare quali riforme sarebbe importante fare.

La BCE ha richiesto più volte politiche fiscali e strutturali in supporto alla politica monetaria, entrambi le politiche non attuate.

Sulle miglioramento delle politiche fiscali viene spiegato chiaramente come siamo bloccate dalle regole UE in europa e dalla politica in USA. Più in generale, gli stati che potrebbe usare lo spazio fiscale per dei miglioramenti non vogliono farlo, e quelli che vorrebbero non possono. Quindi questo primo tipo di riforme non è possibile.

Le politiche strutturali richiedono tempo per essere implementate. Migliorare un sistema scolastico o giuridico può essere fatto, ma non è effiace nei prossimi due anni soprattutto se il problema è la mancanza di richiesta globale. Le riforme strutturali fondamentali per permettere una crescita di lungo periodo, quindi non funzionano sul breve.

A questo, aggiunge Constancio, possiamo aggiungere gli ascarsi risultati raggiunti nel G20 per cercare di effettuare riforme strutturali a livello globale per sostenere l’economia, che non riescono ad allinearsi a quanto indicato da OECD e IMF.

Quindi, cosa altro si può fare se non politiche monetarie?

Molti sostengono che in Europa non sia funzionate la politica BCE perché l’inflazione è rimasta bassa. Questo è vero, ma è altrettanto vero che sarebbe stata negativa se queste non ci fossero state. Secondo la BCE 2/3 dell’inflazione presente nell’Eurozona è dovuta al QE.

Victor ritiene quindi che siano necessarie ma non illimitate. In particolare per quanto riguarda i tassi negativi e i tassi negativi sui depositi, che pur non hanno danneggiato le banche che sono riuscite nrel 2015 ad avere un ROE del 3.5% maggiore che nel 2014.

La lettera si chiude con una domanda:

per normalizzare l’inflazione nell’eurozona e visto che c’è bisogno urgentemente di crescita e di ridurre la disoccupazione, nel breve periodo, chi può intervenire se non una politica monetaria?

Le altre banche centrali.

La SNB non ha commetato l’operazione.

Il governatore della banca di Danimarca ha mostrato il suo scarso apprezzamento, non intervenendo abbassando ulteriormente i tassi.

La Germania ha mostrato in diversi modi dissenso facendo parlare persone vicino alla Merkel, ma la risposta di Constancio pensiamo sia evidente alle ritrosie tedesche. Anche perché anche la Germania beneficia di queste misure e non poco, quindi non siamo solo noi italiani ad avere banche che ne faranno tesoro, speriamo per tutti e non solo per se stesse.

Le reazioni del mercato.

Inizialmente il mercato ha reagito positivamente, per poi girarsi e chiudere in negativo con veemenza giovedì. Ma poi venerdì gli operatori hanno cambiato posizioni, probabilmente rileggendo meglio nella notte quando indicato dalla bce.

Ci sono quindi due momenti importanti da analizzare: la giornata di giovedì e la chiusura settimanale.

La giornata di giovedì ha visto i mercati andare in euforia dopo le notizie delle 14.45 per poi andare in depressione dopo Draghi.

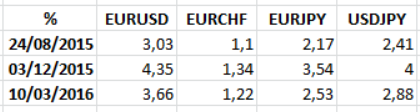

Le escursioni (high-low) sul valutario sono stato notevoli, cosa ormai a cui ci stiamo abituando.

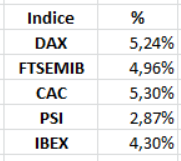

Così i movimenti sugli indici Europei

Senza entrare nei dettagli di un movimento che è rientrato venerdì, è importante sottolineare come i movimenti con escursione notevole siano ormai all’ordine del giorno, sia sui dati che sulle parole dei banchieri centrali. La liquidità monster del sistema è in circolo e si muove sottoforma di grandi onde.

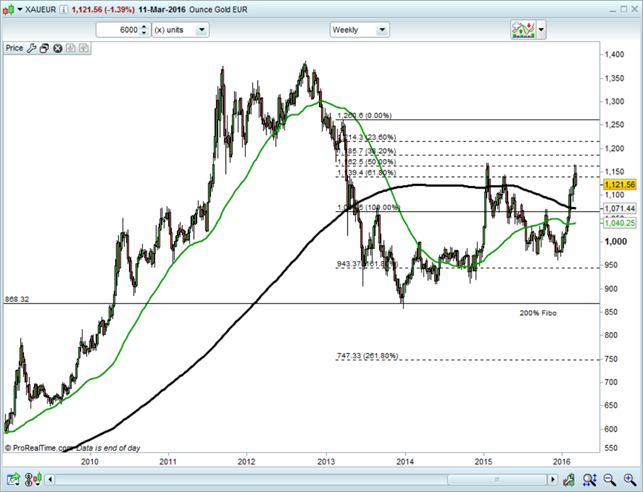

La chiusura settimanale è importante su diversi fronti. Vediamo il cambio oro/euro:

Grafico 1 – Oncia Oro in Euro

Ci troviamo in prossimità di una resistenza di lungo periodo, del 50% di Fibonacci del movimento ribassista iniziato nel 2013 e in un momento di svolta per l’euro. Questo cambio sarà importante da tenere monitorato per capire se si prospettano da parte degli operatori nuove idee di deprezzamento dell’euro, oppure se la corsa alla svalutazione è finita.

Grafico 2 – FTSE MIB

FTSE MIB che dopo la spinta di giovedì e il rientro, si è fermato proprio nei pressi del livello registrato dopo la bce. Movimento molto particolare e figura candlestick curiosa tipico di un rispensamento degli operatori piuttosto consistente. In pochi probabilmente a caldo avevano capito cosa aveva fatto Draghi e quindi il mercato ha fatto un reverse per poi riallinearsi il giorno dopo.

Grafico 3 – Crude Oil

Il petrolio sul lungo periodo ha rispettato gli obiettivi di Fibonacci con precisione. Nel breve superata soglia 38 potrebbe arrivare fino a 40.15 per poi respirare. Le scorte in USA stanno continuando a salire e la domanda Europea non dovrebbe poter bilanciare la contrazione Cinese e l’aumento di possibilità USA almeno nel breve periodo, secondo gli specialisti di commodities.

Grafico 4 – Sp500, mercati USA

L’Sp500 baluardo dei mercati USA ha sofferto nuovamente a Gennaio e Febbraio come fatto ad Agosto 2015, e sta recuperando. Saranno le parole della Fed ha decidere se proseguirà il suo cammino o se si fermerà. E’ evidente come i mercati USA si stiano muovendo in un trading range compreso per l’SP500 tra 1800 e 2100, a dimostrazione della volatilità e della liquidità presente in questo periodo sui mercati (parliamo di un traging range dai minimo del 15%, per essere l’indice mondiale più capitalizzato è un valore molto consistente). Ricordiamo il livello di 2080 da noi individuato nel 2013, che rimane punto di riferimento e resistenza al rialzo. Primo livello 2029, a cui siamo prossimi, poi 2050 e 2080 come detto. Supporti, 1985 e 1950.

Grafico 5 – IBEX

Interessantissimo il punto dove si è fermato l’IBEX (indice Spagnolo) e il suo rimbalzo. I livello di Fibonacci erano stati tracciati nel 2014.

Grafico 6 – BCE Board

Vi lasciamo con un grafico del cambio EUR/USD in cui abbiamo segnato i discorsi BCE a partire da Gennaio 2015 e con i livelli di Fibonacci. Non crediamo servano commenti.

Non aggiungiamo analisi sugli emergenti perché troppo dipendenti dal dollaro, e tra pochissimo parlerà la Yellen. Quindi meglio aspettare le parole della Fed prima di fare qualsiasi considerazione.

La nostra analisi.

Se tutto dovesse andare per il meglio lo scenario che si prospetta potrebbe essere il seguente:

- Grossa spinta nell’immobiliare, con prestiti anche del 100% del valore della casa. Più le banche prestano, più possono ricevere mediante LTRO2 dalla BCE venendo addirittura pagate con 0.40% di interesse. Quindi meglio prestare che lasciare in deposito alla BCE a -0.40%. Il rischio è di uno sversamento molto forte di soldi dalle banche all’immobilitare con scarsa analisi dei debitori. Il rischio opposto è che non ci sia domanda per i mutui, visto il basso tasso di crescita dei salari e la disoccupazione.

- L’acquisto di bond corporate permetterà alle aziende di approfittarne visto che i tassi andranno verso lo zero o diveranno negativi. Questo porterà liquidità alle aziende che potranno fare due cose: usarla per investire e espandersi (anche se senza domanda non è che sembri una cosa efficace), oppure imitare le colleghe americane con massicci buyback. Il management deciderà cosa fare.

- Le banche al momento si sentono più sicure. Il domino che si stava creando viene rimesso sotto controllo mediante la copertura bce e gli LTRO2, oltre che la facilità di ricevere credito dalla BCE a zero purchè venga impiegato.

- Gli stati continueranno ad approfittare dei bassi tassi di interesse sul loro debito che probabilmente si comprimeranno ulteriormente . L’occasione sarebbe ghiotta per riversare il debito “facile” in investimenti e riforme. Inoltre, sarebbe un ulteriore periodo di occasioni per ridurre il debito o perlomeno ristrutturarlo e migliorare gli investimenti. Lo faranno?

- Fare rendimento con l’obbligazionario sarà molto difficile visto che i rendimento sono negativi e probabilmente lo diventeranno anche sui corporate IG. Diventerà quindi sempre più difficile cercare opportunità e servirà sempre maggiore competenza e timing per ottenere rendimenti che erano da “cassettista” fino a qualche anno fa. Diventerà inoltre sempre più importante valutare il rischio perché per poco rendimento si dovranno prendere rischi non trascurabili.

- Gli aiuti permetteranno alle banche virtuose di essere aiutate, ma le banche non virtuose?

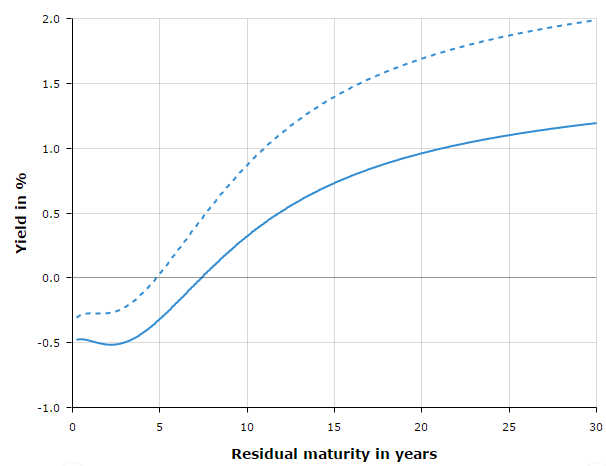

Grafico 7 – Rendimenti nell’eurozona:linea non tratteggiata bond AAA, linea tratteggiata tutti i bond

La Bce più di così non poteva fare: aumentare gli acquisti, prestare soldi pagando i debitori con il TLTRO2, ridurre a zero i tassi sui prestiti a breve, mandare ulteriormente sotto zero i depositi.

Draghi ci ha tenuto a sottolineare che il mercato lo dava per “cowboy senza munizioni” e lui ne ha ancora e le ha messe in campo tutte con sinergia.

Più di così probabilmente la BCE non poteva fare. Draghi ha attuato il “Whatever it takes” indicato nel 2012.

Si, ci siamo chiesti: ma tutto ciò ha un senso? La risposta penso ve la diamo ogni giorno: No, ma il mondo finanziario ormai gira così e ci sono due modi di affrontarlo. Capirne le logiche o contrastarlo. E direi che mettersi contro una banca centrale al momento non è funzionale.

Nei prossimi giorni.

Nei prossimi giorni ci aspettano la Fed e le tre streghe in sequenza. La Yellen con buona probabilità preparerà il mercato a un rialzo a Giugno, visto che la BCE sta schiacciando sull’acceleratore senza farlo a Marzo. Ora il compito di pompare soldi è passato di testimone dalla Fed alla BCE.

Le tre streghe non aiuteranno la volatilità che già fa parte integrante del mercato, poi dalla settimana dopo vedremo un po’ meglio come si muovono le cose.

Il team di MoneyRiskAnalysis