Immaginatevi una persona che a causa del vizio del gioco, sperpera interamente il patrimonio donatogli dal padre, tanto da non avere più i soldi per potersi permettere due pasti al giorno.

Il padre, commosso e preoccupato per la vita del figlio, decide di aiutarlo con altri soldi fino addirittura ad arrivare ad indebitarsi, nella speranza che prima o dopo metterà la testa a posto.

Ovviamente, il figlio, una volta ottenuti i soldi, si sentirà addirittura autorizzato a far prevalere ancor più il suo istinto, continuando quindi quella vita che lo aveva portato a distruggere la totalità delle sue ricchezze.

Quando il danno sarà compiuto inevitabilmente per la seconda volta, anche il padre, colpevole di non aver corretto i difetti del figlio, perderà la stima degli amici e soprattutto di coloro che gli avevano dato credito.

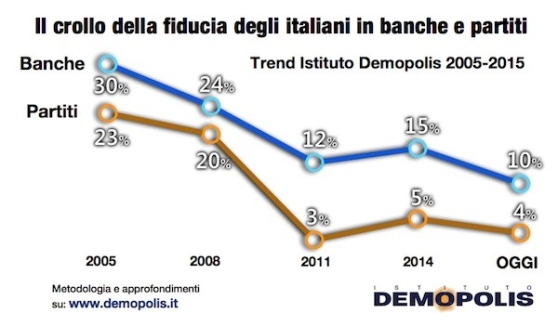

Questa storiella, riassume interamente quanto accaduto negli ultimi 7 anni sul sistema finanziario mondiale.

Le banche, infatti, dopo aver sperperato la totalità delle ricchezze, in nome del profitto insostenibile a tutti i costi, fino ad arrivare ad una situazione fallimentare, si sono viste arrivare una pioggia di aiuti da parte delle banche centrali.

Quest’ultime, anziché accompagnare tali aiuti da una serie di regolamenti tali da impedire il ripetersi del passato, hanno addirittura fatto diventare una normalità quel modo operandi che aveva distrutto precedentemente il sistema stesso.

All’atto pratico, gli interventi delle banche centrali hanno interessato marginalmente l’economia reale, mentre il divario di ricchezza è aumentato ulteriormente, proprio a vantaggio di quella classe che si trovava ai posti di comando nel periodo pre-crisi, e che tanto aveva contribuito al manifestarsi della stessa.

Quella stessa classe quindi è stata chiamata nuovamente ad amministrare le ricchezze elargite dalle banche centrali, con l’effetto di mascherare ancor più i rischi, rispetto alla situazione dei sub-prime vista nel 2007.

Se il 2007, si limitava all’anomalia dei sub-prime e quindi alla valutazione eccessiva degli immobili, questa volta siamo andati oltre. Dai titoli high yield, all’azzeramento o quasi dei premi di rischio sui bond pubblici siamo arrivati a drogare un mercato ben più ampio di quello visto in passato. Il tutto grazie ai canali di distribuzione che hanno inondato di liquidità fino all’eccesso il sistema bancario.

Ci troviamo così che paesi come l’Italia o il Giappone, che presentano debiti insostenibili (ieri il monito anche dell’Ecofin sui conti italiani) siano prezzati o quasi alla stregua di una Germania.

Detto questo, cercare di sintetizzare, quanto sta accadendo alle banche italiane, attraverso la solita e banale accusa alla speculazione, fatta da un gruppetto di diavoletti filo tedeschi, che vorrebbero accaparrarsi le nostre tanto invidiate Ucg o Bmps a due soldi, mi sembra alquanto stupido e fuorviante.