I tassi

I tassi di interesse nell’area dell’euro costituiranno una sfida importante per il settore assicurativo vita. Gli assicuratori-in particolare in Germania e in Svezia, offrono ai loro clienti strategie a lungo termine, a volte più di 30 anni, senza detenere attività sottostanti di una durata corrispondente. Inoltre, molte polizze assicurative contengono garanzie di rendimento generose, che sono insostenibili nel contesto di tassi bassi di oggi.

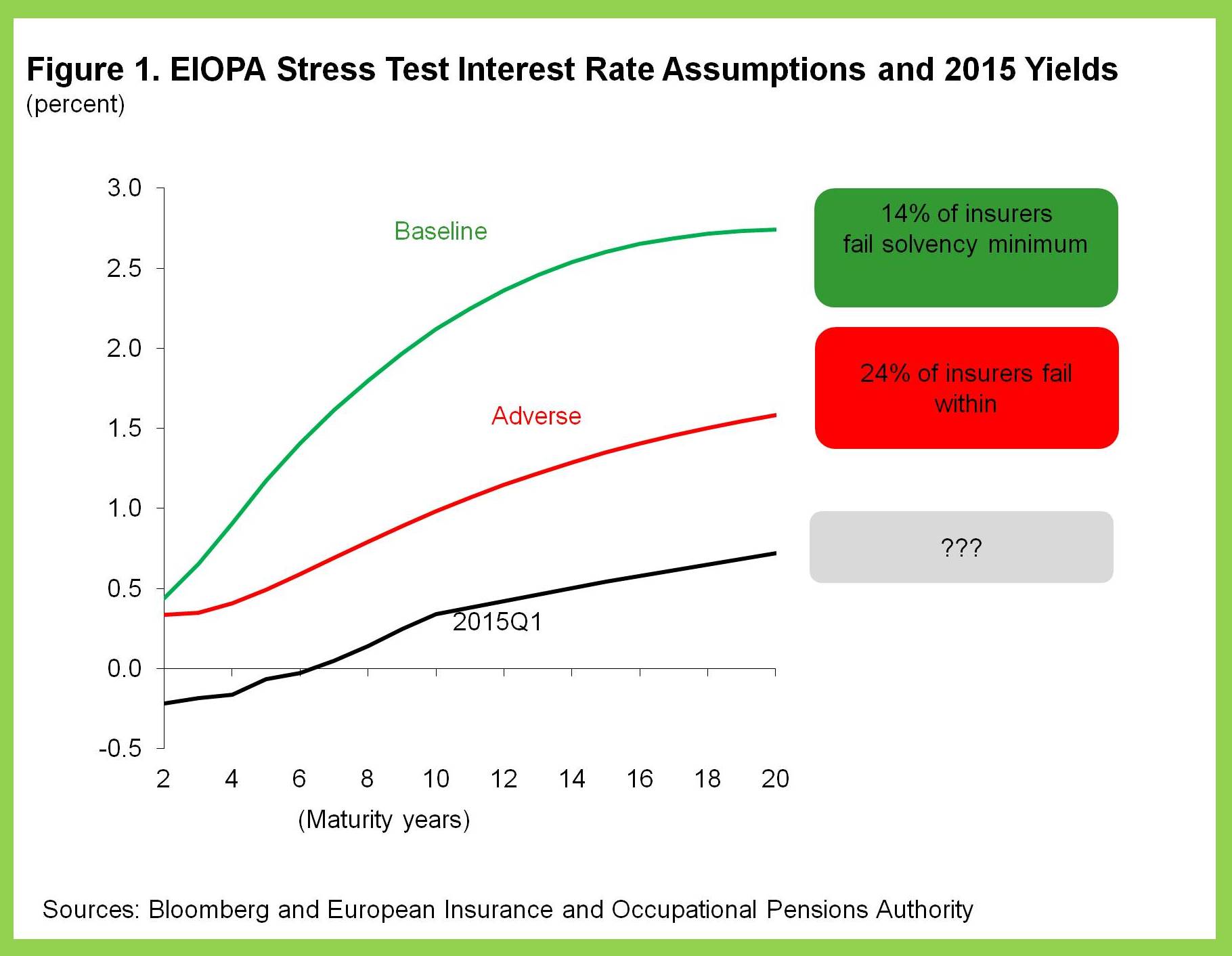

Nel 2014, gli stress test hanno mostrato che gli assicuratori vita europei sono vulnerabili ad uno scenario “japan-like”.

Gli stress test condotti dall’Autorità europea delle assicurazioni e pensioni ha evidenziato la portata e l’urgenza di questo problema. Questa analisi ha dimostrato che in uno scenario “japan-like” con un prolungato periodo di bassi tassi di interesse quasi un quarto degli assicuratori non sarebbero in grado di soddisfare i requisiti normativi (linea rossa nella figura 1). Questo collide con quanto si aspettava l’industria dell’assicurazione, che nel complesso, si aspettava di avere circa 8-11 anni prima di incorrere in gravi pressioni sui flussi di cassa.

Questi risultati sono più allarmanti di quanto non appaiano.

In primo luogo, l’Europa è ora di fronte uno scenario più grave di quella utilizzata per la prova di stress, con tassi di interesse che sono significativamente inferiori e dovrebbe rimanere a livelli bassi per qualche tempo (linea nera nella figura 1). In base a tali tassi più bassi, due cose sono chiare: il numero di assicuratori vita che non possono soddisfare i loro requisiti normativi di oggi aumenta rispetto all’analisi di fine 2014, se i tassi permangono così bassi il numero è destinato ad aumentare.

In secondo luogo, le rettifiche regolamentari (i cosiddetti aggiustamenti “di garanzia a lungo termine” Solvibilità II) aiutano a mitigare e valutare l’impatto a breve termine di momenti di stress, ma non posso essere realistici sotto stress a livello di settore. Tali rettifiche aiutano i singoli assicuratori vita a superare deficit di capitale temporaneo ma diventa difficile fare valutazioni quando l’intera industria soffre dello stesso problema ovvero dei bassi tassi di interesse per un periodo prolungato.

Ad esempio, in uno scenario japan-like, ovvero in un ambiente prolungato di bassi tassi di interesse, le assicurazioni avrebbero un divario tra attività e passività che porterebbe pressione sul cash disponibile.

Alcuni assicuratori vita europei sarebbero quindi particolarmente vulnerabili al fallimento.

Assicuratori di medie dimensioni che garantiscono dei rendimenti generosi non avendo passività a lungo termine compensate da attività equivalenti a lunga scadenza, affrontano un rischio particolarmente elevato e crescente di fallimento visto che le loro attività a breve rendono meno di quanto devono corrispondere ai detentori di polizze vita.

Secondo l’Autorità europea delle assicurazioni e pensioni aziendali o professionali, più della metà degli assicuratori vita europei stanno garantendo un rendimento per gli investitori che supera il rendimento sul titoli di Stato a 10 anni del luogo, sostenendo così indesiderabili spread negativi di investimento.

In Germania, ad esempio, nonostante la recente riduzione al 1,25 per cento su nuovi prodotti, il rendimento garantito sulle polizze è di circa 3,2 per cento, rispetto a un rendimento dei titoli a 10 anni di circa il 0,3 per cento.

Il problema è aggravato per gli assicuratori che soffrono di grandi sbilanciamenti sulla durata (quando le attività sono di più breve termine rispetto al passivo). Le attività di lungo devono essere reinvestite ai rendimenti inferiori attuali e non riescono a compensare il maggior valore delle passività a lungo termine, soprattutto se le passività sono a tasso fisso.

Germania e Svezia, che insieme rappresentavano circa il 20 per cento dei premi lordi a fine del 2013, mostrano entrambi disallineamenti di durata di più di 10 anni e anche spread di investimento negativi.

I mercati assicurativi vita sono molto diversi da paese a paese.

Negli Stati Uniti, le compagnie di assicurazione sulla vita sembrano meno sensibili ai rischi associati ai bassi tassi di interesse, questo grazie al loro diverso mix di prodotti e a più favorevoli prospettive economiche degli Stati Uniti.

Alla fine del 1990, il settore assicurativo vita giapponese si trovò ad affrontare problemi similiquelli degli assicuratori vita tedeschi e svedesi, con alte tariffe garantite e grandi disallineamenti di durata. Ci sono voluti più di 20 anni e il fallimento di otto assicuratori di medie dimensioni per permettere all’industria assicurativa di ridurre le sue tariffe garantite e abbreviare disallineamenti di durata.

Contagio per il sistema finanziario più ampio

Il fallimento di uno o più assicuratori di medie dimensioni potrebbe innescare una perdita di fiducia a livello di settore. La complessità del business assicurativo e la limitata comunicazione al pubblico finanziario può anche contribuire a tale contagio. L’assenza di un sistema di protezione degli assicurati o di un insieme di norme minime comuni per l’intera Unione europea, che esistono in Giappone e negli Stati Uniti, rischia di ingrandire il problema di un contagio in caso di default di emittenti.

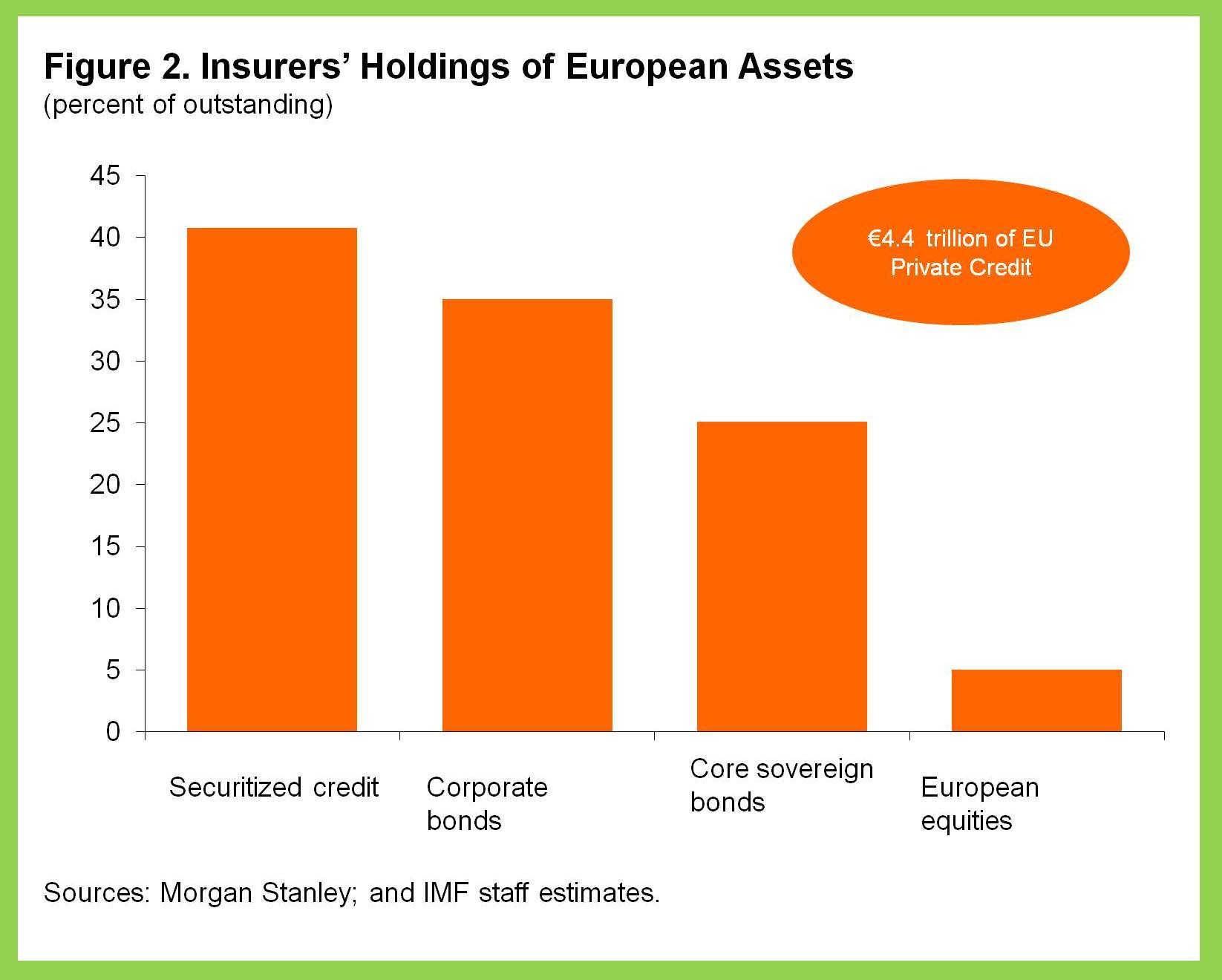

L’interconnessione elevata e crescente tra il settore assicurativo e del più ampio sistema finanziario dell’Unione europea è un’altra fonte di potenziali rischi.

L’industria assicurativa è il più grande investitore istituzionale con un’esposizione di € 4.400.000.000.000 al settore privato europeo (Figura 2).

Ad esempio, gravi pressioni sui flussi di cassa in una compagnia di assicurazioni potrebbero innescare le vendite dei prodotti governativi e corporate, costringendo le altre istituzioni a riconoscere nei loro bilanci un adeguamento mark-to-market al nuovo prezzo che potrebbe travolgere l’intero sistema finanziario.

Cosa possono fare i politici?

I regolatori hanno bisogno per affrontare tempestivamente le sfide imposte dal sistema assicuratori vita. Hanno bisogno di rivalutare la fattibilità dei prodotti usati a base di garanzia, e lavorare per portare garanzie di rendimento minimo offerto agli assicurati in linea con le tendenze secolari dei tassi di interesse.

La regolamentazione di vigilanza dovrebbe anche cercare di ridurre l’impatto dannoso da parte di potenziali difficoltà nei singoli assicuratori. L’introduzione di una rete di sicurezza più armonizzata, che protegge gli assicurati, e garantisce adeguati strumenti normativi per affrontare prontamente situazioni critiche derivanti da istituzioni deboli, aumenterebbe ulteriormente la resilienza del settore.

Infine, le autorità di regolamentazione dovrebbero continuare a migliorare la trasparenza e la comunicazione al pubblico degli assicuratori sulla vita. Nonostante gli sforzi significativi da parte dei regolatori europei per rafforzare la trasparenza, anche attraverso la pubblicazione dei risultati degli stress test completi, resta difficile valutare la vera solvibilità degli assicuratori.

Non per niente la crisi del 2008 è iniziata in parte con il rischio di insolvenza di Aig.

fonte: IFM