Presentiamo in questo post la traduzione di un articolo di Bud Conrad pubblicato su Seekingalpha.com il 24 Aprile 2013.

Oro Fisico VS Oro “di carta”: l’ultima decorrelazione

Come possiamo spiegare la caduta verticolare dell’oro fino a 1300 $ l’oncia in meno di una settimana?

Di seguito elenchiamo alcuni dei fattori:

- 1. Soros ha tagliato la sua partecipazione in uno degli ETF più grandi (GLD) del 55% nel Q4 2012

- 2. Non è stato il solo: i detentori di oro mediante GLD si sono ridotti del 12,2% nel 2012

- 3. Il 9 Aprile, sono state “distribuite” le FOMC minutes un giorno prima e rivelavano che alcuni membri erano decisi a ridurre l’ammontare di 85 miliardi di dollari per mese utilizzati per comprare Treasuries e MBS. Se lo stimolo non rimane secondo quanto previsto questo non genera un deprezzamento del dollaro corrispondente

- 4. Il 10 Aprile Goldman Sachs ha posto l’attenzione sul fatto che l’oro avrebbe potuto scendere di prezzo e ha abbassato il target price. Ha inoltre raccomandato ai suoi clienti di uscire dalle posizione relative all’oro.

- 5. i COT reports hanno segnalato una riduzione del sentimento bullish dei grandi speculatori per l’anno in corso

- 6.i movimenti del prezzo poco brillanti da Settembre 2011 hanno stancato alcuni speculatori e i trend follower

- 7. Si rumoreggiava della necessità di Cipro di vendere 400 milioni di euro di oro per coprire i buchi delle proprie banche. Anche se erano solo 350.000 once, c’era la paura che altri stati deboli avrebbero fatto lo stesso inondando il mercato di oro. Cipro ha ufficialmente smentito, quindi la questione è ancora in discussione, nonostante ciò i mercati si sono mossi. Doug Casey pensava comunque che in caso ci fosse un enorme sell da parte di alcuni stati europei, questi sell sarebbero stati assorbiti dalla Cina e da altri compratori governativi asiatici piuttosto che inondare i mercati.

Io penso che comunque c’è stato altro dietro, perchè nonostante tutto quanto detto sopra, questo non avrebbe potuto comunque creare il crollo che abbiamo vissuto.

Il mercato del Paper Gold

Il paper gold market (inteso come mercato degli etf futures etc etc) può essere rappresentato dal mercato dei futures. Il CME (il vecchio mercato mercantile di Chicago) ha un gran numero di ordini e fornisce un buon benchmark di riferimento per il prezzo dell’oro.

I mercati futures sulle commodities sono speciali perchè solo una piccola parte di quanto scambiato viene fisicamente trasferito tra controparti; la maggior parte del trading è fatto tra compratori che prendono posizioni lunghe contro venditori che prendono posizioni corte, con la maggior parte dei contratti liquidati prima dell’effettiva consegna. Questi contratti richiedono un piccolissimo margine per essere sottoscritti (circa il 5% del valore della commodity sottostante) e quindi possono avere enormi variazioni sia nei ribassi che nei rialzi. Quindi, il mercato dei futures sembrerebbe il paradiso degli speculatori. Ma le statistiche dicono il contrario: il 90% dei traders perde sul mercato futures. Solo il 10% prende profitto dai perdenti. Approfondiamo di seguito questo meccanismo contestualizzandolo agli eventi.

Il 13 Aprile c’è stato un grosso ordine di vendita di 400 tonnellate di oro che ha fatto precipitare il mercato futures. Quando il mercato fa un movimento così violento, si attivano gli stop loss che potenziano ulteriormente il movimento. Il tutto diventa panico, visto che i mercati reagiscono più seguendo la paura che non seguendo i fondamentali.

Avendo fatto trading di futures per oltre 20 anni, posso aggiungere alcuni dettagli su come tale mercato a leva funziona. E’ importante sottolineare come la struttura dei mercati futures permetta ai broker (chi gestisce i contratti tra compratore e venditore) di vendere le posizioni se le fluttuazioni dei prezzi eccedono i margini depositati e se i clienti non depositano immediatamente più soldi per tenere coperta la posizione. Quando una posizione si sbilancia a sfavore per il trader, il broker chiede al trader di depositare il denaro mancante entro le 24 ore successive (o anche subito, dipende dal broker). Se i soldi non vengono depositati, il broker può vendere la posizione e quindi chudere la posizione dello speculatore. Questo meccanismo può far preciptare i prezzi molto più rispetto ai fondamentali di domanda/offerta.

Quando per la prima volta entrai nel mercato dei futures, ero stupito dal potere che aveva il broker relativamente al contratto che io stipulavo visto che poteva liquidare la mia posizione immediatamente e a sua discrezione. Ero anche sorpreso di come mi dessero una notevole leva senza analizzare profondamente la mia posizione economica in modo da assicurarsi che potessi onorarla. Lasciatemi dire che molte volte ero chiamato ad intervenire al fine di evitare perdite superiori al capitale. In queste situazioni dovetti vendere ai peggior livelli perchè il mercato era andato contro la mia posizione.

Quanto detto per spiegare che quando un mercato si muove drasticamente, ci sono stop che saltano, posizioni che vengono liquidate, chiamate a margine inviate e pochi riescono a mantenere il sangue freddo. Ci sono numerosi dibattiti relativi a come è strutturato il mercato dei futures e ai meccanismi che lo governano, ma il mio pensiero è che un grosso sell di un big player in questo mercato può generare perdite di molto superiori rispetto al vero impeto iniziale visto che innesca i meccanismi sopra indicati.

Così, dopo questo impatto enorme, come abbiamo visto il 13 aprile, il mercato continuerà il movimento ribassista in modo da generare sufficienti utili alle posizioni aperte dalla grande speculazione.

Così, dopo questo impatto enorme, come abbiamo visto il 13 aprile, il mercato continuerà il movimento ribassista in modo da generare sufficienti utili alle posizioni aperte dalla grande speculazione.

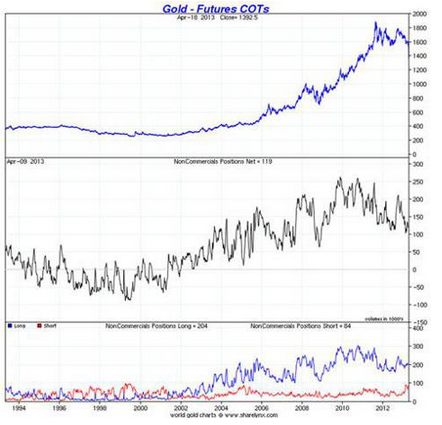

Muovendoci dalla pratica alla teoria, una cosa da tenere sempre presente è il COT (commitment of Traders) report che esce ogni venerdì. Il documento dettaglia le posizioni long e short delle tre categorie di traders che operano sui futures. La prima categoria sono i “commercials”. Questi sono coloro che operano sulla commodity fisica (es aziende di estrazione dell’oro). La seconda categoria sono i “non-commercials”. Essi sono gli hedge funds e le grandi banche commerciali (es. JPMorgan). Non-commercial sono detti solitamente large-speculators. Il resto sono small-traders, chiamati “non-reporting” visto che non è richiesto loro di identificarsi nell’aprire posizioni. Quelli da tenere controllati sono i “large speculators” visto che tendono a muoversi nella direzione del mercato. I non-commercials possono essere long o short, ma è la combinazione netta di tutte le posizioni che fa la posizione del mercato e che quindi è un indicatore importante da seguire.

Il grafico seguente mostra il prezzo dell’oro (linea blu in cima) e la linea nera sotto mostra invece la posizione netta dei large-speculators. Come si può vedere, sul lungo termine si muovono insieme, Quando la posizione netta è sopra lo zero, vuol dire che i large-speculators propendono per una crescita dell’oro, viceversa sotto zero. In questi ultimi 20 anni, i large speculators hanno tenuto posizioni negative durante i momenti più negativi del prezzo dell’oro, attorno agli anni 2000. Non appena il prezzo dell’oro dava segnali di aumento, questi prendevano posizioni long ottenendone profitto.

Una cosa interessante da notare è che il numero netto di posizioni long si è ridotto dopo il picco del prezzo dell’oro nel 2011, a indicare che i large-speculators sono diventati un po’ meno bullish rispetto al 2010. Il bilancio è rimasto long, ma bisognerà vedere quanto questa situazione permarrà.

Cosa non è ovvio è invece che i grandi speculatori sono così grandi che possono muovere il mercato e quindi prenderne profitto. Quando iniziano a prendere una posizione pesantemente bullish, sono in grado di portare in alto i prezzi dei futures e con i meccanismi sopra indicati di alzare ulteriormente l’effetto, lo stesso in caso di sell massivi.

Questo è successo 2 settimane fa: un ordine massiccio di 400 tonnellate di oro in sell ha colpito il mercato. In alcuni minuti il prezzo è crollato e in due giorni è stato generato il crollo più potente dell’oro in 33 anni: $200 per oncia.

Non sappiamo chi ha fatto ciò. Tuttavia, il modo in cui l’oro è stato venduto non aveva come obiettivo ottenere il prezzo migliore. Un investitore con un ammontare del genere di oro sarebbe stato abbastanza intelligente da usare tattiche di trading tali da inviare piccoli ordini di vendita fino a liberarsi di tutto l’oro in suo possesso. Questo avrebbe mantenuto il mercato calmo e permesso al venditore di vendere a prezzi migliori su un periodo di tempo più lungo. Piazzare un ordine di vendita del genere che ha mosso completamente il mercato mostra chiaramente la volontà di far crollare il prezzo dell’oro.

Chi può essere? Un large speculator, che ha una posizione consistente short aperta e può guadagnare molto di più da questa posizione affossando il mercato. Oppure una banca centrale, a cui piacerebbe vedere il prezzo dell’oro crollare in modo da poterne comprare a minor prezzo in grosse quantità per coprire la propria stampa di soldi. O forse, qualcuno che aveva aperta una grossa posizione long e voleva semplicemente uscirne alla svelta. Non possiamo saperlo, ma questo tipo di attività, che ha prodotto il più grande crollo negli ultimi 30 anni, fa venire più di un sospetto riguardo al prezzo dell’oro in relazione ai mercati internazionali.

Possono i mercati essere influenzati dai grandi player? Il Libor è davvero accuratamente comunicato dalle grandi banche? Qualcuno ha cercato di manipolare i mercati? La risposta a queste domande, sfortunatamente, è si.

Ma c’è un problema ancora più grosso che riguarda gli aspetti legali del mercato dei futures: anche le gestioni di terzi in deposito possono essere utilizzate dal broker per adempiere agli obblighi dei margini sulle proprie posizioni. Questo è quello che è successo ai clienti di MF Global con Mr. Corzine (avevo un’account con un precedente broker chiamato Man Financial, anche lui con MF nel nome. Avevo anche un account con Refco, che è defunta. Fortunatamente, il dardo avvelenato che l’ha uccisa non ha colpito il mio account visto che non avevo posizioni al momento della morte.) Riassumendo: il market dei futures è pericoloso e non è un posto per novizi.

Un’ultima nota: dopo il Bankrupctcy act del 2005, la regolamentazione aiuta i brokers non gli investitori, quando ci sono questioni legali relative alle perdite su singoli account. Casey research produrrà un report a riguardo prossimamente.

Non abbiamo un documento segreto che dimostrerà che quanto accaduto il 13 Aprile sia stato un tentativo riuscito di manipolazione del mercato. Nonostante ciò, quello che è successo è molto sospetto. Quando i cosidetti big market player possono guadagnare prendendo grosse posizioni sul mercato, i guadagni sono degli incentivi sufficienti per farli tentare (LIBOR, Plunge Protection Team, Whale Trade, etc … tutti questi casi supportano quanto appena detto).

The Physical Gold Market

Storicamente il mercato dell’oro fisico e quello dell’oro di carta (paper gold da qui) erano strettamente correlati. Certo, c’erano delle differenze dovute al brokeraggio e alla consegna (il premio), ma ognuno guardava al mercato dei futures come base per le quotazioni. Io penso che questo sia cambiato; le persone non si fidano del paper gold market come si fidavano una volta.

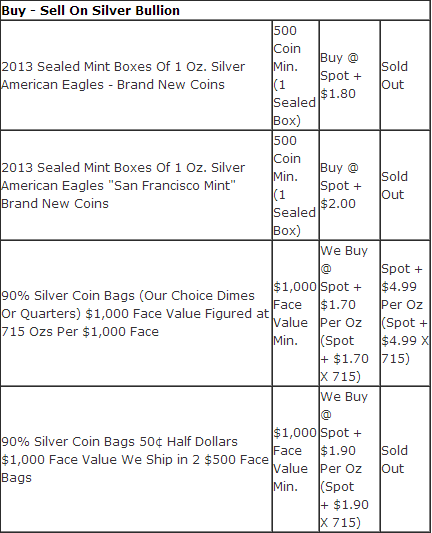

Invece di capitolare davanti alle grosse perdite del paper gold, la domanda di oro fisico ha raggiunto nuovi record. La US Mint ha venduto un record di 63500 once, circa 2 tonnellate di oro solo il 17 Aprile, portando la vendita totale nel mese a 147.000 once, più che i due mesi precedenti messi insieme. Il mercato indiano, che è il più orientato al mercato fisico, ha un premio di 150 $ sui futures prezzati a Chicago. La domanda di coloro che coniano monete è aumentata appena il prezzo è crollato. E i premi per la coniazioni sono più alti che non una settimana fa.

Qui trovate il link dei costi di acquisto e dei premi associati. Esso mostra premi del 50% e più in certi casi. Su Ebay, i prezzi di un’oncia di oro sono dai 33$ ai 35$, mentre i futures sono di 23$. Un’occhiata data il giorno 19 Aprile mostra un venditore di preziosi con diversi prodotti in sold-out:

Chiaramente, il mercato dell’oro fisico sta dando segnali molto diversi da quelli del paper gold.

I motivi per detenere oro sono ancora validi

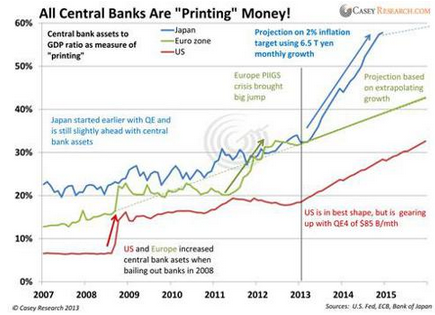

I motivi fondamentale per detenere oro nel lungo termine sono ancora validi. Le banche centrali stanno proseguendo la guerra delle valute. Più loro stampano soldi, più il valore di ogni singola moneta perde di valore. Essi sono tra l’incudine e il martello, ovvero tra il dover mantenere i tassi di interesse bassi per supportare i giganteschi debiti pubblici e il dover ridurre lentamente nel tempo il valore della loro valuta. Se i tassi si alzano, i governi sono chiamati a pagare più interessi sui debiti, questo comporta che si riduce la sicurezza dei creditori sul fatto che i debiti vengano pagati e questo porta a una crisi di debito sovrano come si è visto per L’Argentina e i PIIGS.

Il grafico seguente mostra come è cresciuto il bilancio delle tre principali banche centrali in percentuale rispetto al PIL. Ho estrapolato la crescita prevista nel futuro basandomi sulla velocità a cui hanno dichiarato di voler comprare assett. Uno potrebbe obiettare che non posso sapere quanto dureranno le politiche monetarie, ma le politiche attuate fino a qui hanno lo scopo di aiutare i propri governi e le banche commerciali e quindi mi aspetto che lo stampare denaro da parte delle banche centrali continuerà. E questo continuare aiuterà oro e argento ad aumentare di valore e quindi il loro prezzo a salire negli anni futuri.

Opportunità di acquisto o momento di fuga?

Concludendo, cosa significa tutto ciò? Il valore del paper gold è crollato a 1325$ a seguito di un enorme trade. Ora è circa attorno ai 1450$. La mia prima reazione è stata quella di pensare che fosse un’aberrazione e che i fondamentali non corrispondessero al valore espresso dalla paper gold, rendendo questa una buy opportunity. Resta il fatto che comunque non posso prevedere se altri large-speculator o big player che dir si voglia possano effettuare ancora operazioni come quella del 13 Aprile. La struttura del mercato dei futures e il momento storico-economico in cui ci troviamo potrebbero permettete della volatilità molto più alta rispetto alla valutazione reale del sottostante, in questo caso dell’oro.

Gli investitori dovrebbero quindi aspettare un significativo cambio di direzione verso il long prima di prendere posizione. Tuttavia, guardando sul lungo termine, gli investitori fondamentali potrebbero guardare ai prezzi bassi come ad una buy opportunity. Io non posso prevedere il futuro, ma penso che i fondamentali guideranno il mercato sul lungo verso un apprezzamento dell’oro al di là degli eventi di breve periodo. La battaglia tra i prezzi del mercato fisico per il “bullion” e quelli del paper market dei futures stanno comunque segnando delle forti decorrelazioni e dei disallineamenti visto che mentre il mercato fisico sta esplodendo, i prezzi dei futures sono schiacciati da forze che sembrano non dare loro una direzione.

In conclusione, io penso sia una strong buy opportunity.

L’articolo originale lo trovi qui.

Disclaimer: l’articolo non vuole essere in nessun modo un’indicazione di acquisto o vendita. Le opinioni indicate sono dello scrittore Bud Conrad e non del team di Borsadocchiaper

Qualche sbavatura ma articolo molto interessante. Grazie

Concordo perfettamente. Anche se io sostengo da anni che parlando di materie prime l'oro difficilmente si mangia……..mentre i cereali……<br />e l'acqua. Questo se portiamo l'ottica qualche decennio avanti almeno.<br />A dire il vero abbiamo bisogno di una piccola quantità giornaliera dello stesso per metabolizzare il calcio per le ossa, ma è piccola cosa.