Questa mattina mi sono soffermato qualche secondo sul report trimestrale di Siemens (colosso tedesco di indiscutibile spessore mondiale), tanto mi è bastato per leggere un miglioramento delle previsioni per il corrente anno, a causa della forte crescita degli investimenti nei paesi emergenti.

Volkswagen, Bmw, Daimler, Alstom, per non parlare di tante altre multinazionali americane, devono ai mercati emergenti almeno il 30% del proprio fatturato.

Volkswagen, Bmw, Daimler, Alstom, per non parlare di tante altre multinazionali americane, devono ai mercati emergenti almeno il 30% del proprio fatturato.

Nelle previsioni per il 2011, in merito all’economia globale scrivevo:

Se fotografiamo l’economia globale attuale con quella di dieci o addirittura venti anni fa, possiamo rallegrarci, non fosse altro per la sua eterogeneità geografica. Ciò ha contribuito e non poco ad alleviare le problematiche finanziarie di Usa (in fase ormai cronica di deleveraging) e di Europa, i cui consumi presentano una dinamica poco serena. In ogni caso la crescita verticale degli emergenti, avvenuta negli ultimi due anni, lascia aperta la strada a futuri, inevitabili e necessari consolidamenti, come la storia spesso ci ha insegnato. Quando questo consolidamento avverrà non è dato a sapersi.

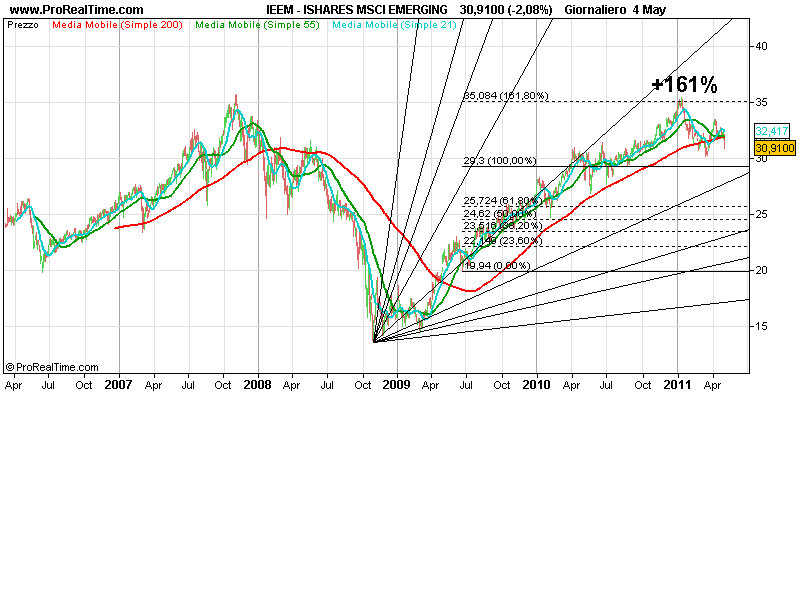

Come possiamo vedere dal grafico, l’etf dei mercati emergenti da fine 2008 a gennaio 2011 ha messo a segno una performance del 161% che avrebbe dovuto far sparire dalla terra anche la cassandra più accreditata dalla storia.

Dall’inizio del 2011 la presenza di numerosi cigni neri (così ha definito la cronistoria recente Carmignac), supportati oltretutto da politiche restrittive interne e dalla svalutazione selvaggia del dollaro, che ha obbligato addirittura certi paesi a scoraggiare investimenti dall’esterno (vedi Brasile), sembrano “finalmente” aver giocato in favore di un consolidamento salutare.

Questo consolidamento ha contribuito ad una correzione dai massimi di circa il 15% e ovviamente molti catastrofisti gridano già alla fine del Mondo.

Aggiungerei agli elementi elencati in precedenza (cigni neri e tassi elevati) il venir meno della ricostituzione delle scorte, che aveva gonfiato inevitabilmente la produzione tra il 2009 e il 2010, nelle aree caratterizzate da elevata competitività salariale, Cina in primis.

Potremmo dire in sintesi, che i mercati emergenti in questi primi quattro mesi, sono stati messi duramente alla prova, il che non significa che ad oggi l’abbiano superata totalmente. La sensazione e la logica soprattutto, mi dicono, tuttavia, che le possibilità di raggiungere un’esito positivo sono molto elevate, in virtù delle seguenti variabili: demografia, modernizzazione, capacità di spesa e ritmi di crescita.

Diciamo che allo stato attuale queste aree stanno convivendo con un livello dei tassi a dir poco restrittivo:

Brasile: Pil +4,5 – Inflazione +6.30 – Tassi ufficiali al 12

Cina: Pil +9,70 – Inflazione +5,4 – Tassi ufficiali 5,5

In particolar modo il Brasile mette in luce non poche difficoltà. I tassi al 12 infatti scoraggiano qualsiasi iniziativa sull’equity, con il rischio che le paure inflattive del governo, raffreddino più del dovuto la crescita economica.

Atteggiamento più attento alla crescita invece in Cina. Questa sembra avere maggiori carte da spendere in favore di un contenimento dell’inflazione, senza sacrificare più di tanto il ritmo di crescita. Tassi, rivalutazione monetaria, debito pubblico e regime statalista sono quelle più importanti.

Guardando alle materie prime posso dire che c’è più di un elemento per pensare che le politiche restrittive fin qui descritte stiano avendo efficacia.

Prendendo in esame l’etf CRB sia energy che non, osservo performance negative dall’inizio dell’anno rispettivamente del 2,5 e del 6 percento.

Voglio ricordare quanto dicevo in merito nelle previsioni 2011:

Materie prime: mi sembra che ci sia un attimino di speculazione su questo settore. Personalmente sono per scansarle. Un rialzo dell’inflazione oltre i termini indicati dalle banche centrali finirebbe per drenare la liquidità necessaria al proseguimento di un trend rialzista che sembra interminabile. Consumi in frenata, tassi di mercato in aumento potrebbero essere variabili molto pericolose per chi punta su questo settore. In ogni caso: ci vedo più rischi che opportunità.

Mentre una rivalutazione degli immobili o dell’equity producono inevitabilmente un effetto ricchezza sui consumatori, la stessa cosa funziona al contrario per quanto riguarda le commodities. Chi affronta quest’ultimo settore deve essere consapevole di trovarsi molte avversità da parte delle autorità monetarie, prime fra tutti i tassi di interesse e le probabili misure che andranno a restringere la speculazione, attraverso un aumento dei margini.

Tolte le materie prime, gli investimenti reali si riducono in: IMMOBILI E EQUITY (DI SERIE A). Sul primo pesa ovviamente lo stato comatoso del sistema bancario, alle prese con la necessità di rafforzarsi patrimonialmente, mentre il secondo sembra sicuramente più reattivo per cogliere i cambiamenti strutturali della società, forse attenta più a star bene che a fare la formichina, mangiando pane e cipolla.

I mercati emergenti sono piuttosto correlati, all’andamento delle materie prime, in particolare Australia, Brasile e Cina, anche se gli ultimi due, sembrano ad oggi guardare più con maggiore attenzione alla politica monetaria.

Chi sembra essere meno esposto a questo è sicuramente l’India la cui sofferenza la dobbiamo ricercare esclusivamente nell’alta inflazione, ancora oggi al 9%.

Da un punto di vista tecnico direi che dobbiamo stare attenti solo per il fatto che l’etf emergenti muove nuovamente al di sotto della media a 200 gg, ma ciò non deve impedire di guardare al futuro con un certo ottimismo, se non fosse altro per il contributo che essi hanno dato e daranno al ritmo della crescita mondiale.